10 Conseils Renouvellement Hypothécaire 2025

Découvrez nos 10 conseils essentiels pour réussir votre renouvellement hypothécaire en 2025. Économisez des milliers de dollars avec l’aide d’un courtier.

Découvrez nos 10 conseils essentiels pour réussir votre renouvellement hypothécaire en 2025. Économisez des milliers de dollars avec l’aide d’un courtier.

La Banque du Canada a abaissé son taux directeur à 2,50 % malgré une croissance économique récente. Découvrez ce que cette décision signifie pour votre prêt hypothécaire et vos projets immobiliers à Montréal et au Québec.

Découvrez la différence entre taux hypothécaire fixe et variable au Canada. Guide complet 2025 : mécanismes, avantages, inconvénients et stratégies pour choisir le meilleur taux selon votre profil. ✓ Conseils d’experts

FICHE DE FORMATION N°1 : LE MAPA (Mise À Part de l’Argent — Stratégie Immobilière) Qu’est-ce que le MAPA ? Définition simple : Le MAPA est une stratégie qui consiste à emprunter sur votre propriété pour investir ces fonds et créer de la richesse tout en optimisant votre fiscalité. Analogie du coffre-fort 🏠 Votre maison est comme…

Contrairement à l’idée reçue des 20%, il est possible d’acheter avec 5 à 15% de mise de fonds grâce à la SCHL. Découvrez comment utiliser votre REER et vos remboursements d’impôt pour optimiser votre hypothèque et bâtir

davantage de valeur nette.

Citoyens canadiens et RP non-résidents fiscaux : comment obtenir une hypothèque au Canada (20–35 % d’apport, occupation, transfert/renouvellement, conformité GAFI, traductions OTTIAQ).

Tendances 2025 à Montréal : unifamiliales, copropriétés, plex. Nouvelles règles pour premiers acheteurs (30 ans, RAP, CELIAPP). Conseils pratiques et plan d’action.

Les pénalités hypothécaires peuvent représenter des coûts importants si vous devez rompre votre contrat avant la fin du terme. Ce que peu de gens savent, c’est que le calcul de cette pénalité varie énormément d’un prêteur à l’autre. Voici ce que vous devez absolument comprendre avant de signer.

Découvrez comment acheter une propriété au Québec en tant que nouvel arrivant. Financement, crédit, mise de fonds, conseils d’experts et démarches expliquées clairement, même avec un statut temporaire.

Découvrez comment optimiser votre hypothèque avec la manœuvre Smith et transformer vos paiements en investissements déductibles d’impôt.

De plus en plus de Canadiens ou de résidents permanents travaillent à l’étranger tout en souhaitant acheter une propriété au pays. Bonne nouvelle : il est désormais possible d’obtenir un prêt hypothécaire avec un revenu étranger, à condition de respecter certains critères. Qui peut bénéficier de cette solution? Cette option est généralement ouverte aux personnes…

Renégocier votre hypothèque avant terme peut vous faire économiser des milliers de dollars. Découvrez quand c’est avantageux, comment éviter les pénalités, et un exemple concret d’économie de plus de 700 $ par mois.

La Banque du Canada réduit son taux directeur de 4,25% à 3,75%, offrant des économies significatives aux détenteurs d’hypothèques à taux variable. Découvrez l’impact sur vos paiements mensuels et les perspectives du marché immobilier pour 2024-2025.

La pré-approbation hypothécaire est une démarche incontournable pour tout acheteur souhaitant acquérir un bien immobilier. Il s’agit d’une évaluation approfondie de votre situation financière, réalisée en collaboration avec votre courtier hypothécaire, dans le but de déterminer le montant maximum que vous pouvez emprunter.

Découvrez les changements majeurs dans les règles hypothécaires au Canada en 2024. Amortissement sur 30 ans étendu, augmentation du plafond pour les prêts assurés, et simplification du renouvellement. Un guide essentiel pour les acheteurs et propriétaires à Montréal.

Les options de financement alternatives : Une solution adaptée pour les emprunteurs non conventionnels Dans le paysage hypothécaire montréalais, de nombreux emprunteurs se retrouvent face à des défis lorsqu’il s’agit d’obtenir un prêt auprès des institutions bancaires traditionnelles. Que ce soit en raison d’un statut professionnel particulier, d’un historique de crédit complexe ou d’une situation…

Aujourd’hui, nous explorons les récentes données économiques de Statistique Canada et leur impact sur les ménages canadiens, avec un accent particulier sur le dernier trimestre de 2023. La fin de l’année a apporté des nouvelles positives pour les finances des ménages au Canada, marquant une amélioration notable de leur situation financière. Cette évolution favorable est…

Mercredi après-midi, la Banque du Canada (BdC) a publié son Résumé des délibérations. Le compte rendu fait ressortir un ton plus optimiste de la part de la banque centrale du Canada, qui pourrait donner lieu à d’autres hausses de taux d’intérêt, surtout si les tensions inflationnistes élevées persistent à des niveaux indésirables. Poursuivez votre lecture…

Les conditions préalables et les choix disponibles Pour prétendre à un prêt hypothécaire — ou à n’importe quel type de prêt — il est impératif d’avoir reçu un certificat de libération émis par un syndic de faillite. Une fois ce document en main, si les acheteurs ont déjà fait faillite, certaines institutions financières pourront accepter…

Le Bureau du Surintendant des Institutions Financières (BSIF) a la responsabilité cruciale de maintenir la stabilité du système financier canadien. Parmi ses nombreuses fonctions, il encadre activement le marché du crédit, notamment le segment des prêts hypothécaires. Bien que le BSIF opère principalement avec des institutions sous juridiction fédérale, Desjardins, bien qu’étant une coopérative et…

Une Augmentation Notable de Canadiens Prêts à Vendre et à Acheter D’après une étude récente de Dye and Durham, 10 % des Canadiens envisagent de vendre leur maison pour en acquérir une nouvelle dans les 12 prochains mois. Ce chiffre est le double de ceux qui ont effectué un déménagement l’année précédente. L’Investissement Immobilier gagne…

L’inflation au Canada : une chute remarquable Malgré le recul significatif du taux d’inflation qui se situe maintenant dans la fourchette cible gouvernementale, la Banque du Canada n’a pas montré de signes de flexibilité. L’agence Statistique Canada a révélé récemment que l’inflation avait connu une chute remarquable pour atteindre 2,8 % en juin, une baisse…

Qu’est-ce qu’une levée d’hypothèque ? La levée d’hypothèque est un processus qui consiste à annuler ou à libérer une hypothèque enregistrée sur un bien immobilier. Cela permet au nouveau propriétaire d’obtenir un titre de propriété clair, sans charge hypothécaire. L’hypothèque est une garantie de crédit immobilier permettant aux banques de se protéger en cas de…

Co-écrit par Vincent Le Saux et Me Paul Vigneron En 2022, le législateur fédéral a adopté une loi visant à interdire aux étrangers d’acheter de l’immobilier au Canada, sous réserve de certaines exceptions. Cette loi sur l’interdiction d’achat d’immeubles résidentiels par des non-canadiens a été sanctionnée le 23 juin 2022 pour une entrée en vigueur au…

Découvrez comment votre REER peut être utilisé pour régler vos dettes et faciliter l’acquisition d’un bien immobilier. Décryptage des avantages, inconvénients et situations spécifiques.

Dans un marché immobilier canadien en mouvement, 2023 pourrait voir l’équilibre entre acheteurs et vendeurs se rétablir. Malgré un ralentissement du marché et une légère amélioration de l’accessibilité à la propriété, la prudence reste de mise pour les acheteurs potentiels

Améliorez votre cote de crédit en vérifiant régulièrement votre dossier, payant vos factures à temps, réduisant votre dette et en utilisant le crédit à bon escient. Nos courtiers hypothécaires peuvent vous aider.

Que sont les frais de clôture à prévoir lors de l’Achat d’une propriété au Québec ?

il y a plusieurs coûts à prendre en compte et ils s’additionnent assez rapidement. Il est donc important de les intégrer dans votre budget avant de faire une offre sur la maison que vous convoitez.

Quand vous souscrivez à un emprunt, le créancier vous communique préalablement le taux d’intérêt de base, une information cruciale évidemment. Le taux d’intérêt représente simplement le pourcentage appliqué par le prêteur pour vous accorder le crédit, sans tenir compte des autres frais associés au processus.

La location-achat gagne en popularité.

Elle permet aux individus qui n’ont pas les moyens d’obtenir un prêt hypothécaire traditionnel de réaliser leur rêve de devenir propriétaires.

Découvrez les tendances et les prévisions du marché immobilier au Québec en 2023, avec un focus sur les taux hypothécaires, les défis et les opportunités pour les acheteurs. Nos courtiers hypothécaires vous accompagnent et vous offrent un soutien impartial pour réussir votre investissement immobilier.

Le Québec modifie le crédit d’impôt pour l’achat d’actions du Fonds de solidarité FTQ et de Fondaction en excluant les travailleurs plus aisés et en rallongeant la période minimale de détention des titres à cinq ans. Ces changements visent à rendre l’avantage fiscal accessible à un plus grand nombre de personnes et à rééquilibrer les opportunités d’investissement pour les travailleurs moins fortunés.

Le gouvernement du Canada multiplie les mesures pour endiguer la spéculation immobilière.

Depuis quelques semaines, les banques canadiennes permettent aux particuliers de reporter les échéances de leur prêt hypothécaire, de leur prêt personnel, etc. Si ces mesures de soutien n’ont pas de conséquence directe sur votre note de crédit, elles ne sont néanmoins pas sans conséquence. Veuillez donc prendre connaissance des lignes qui suivent.

Vous souhaitez financer vos projets avec un refinancement hypothécaire toutefois vous n’êtes pas encore arrivé à terme ? Nos courtiers vous apportent des conseils quant au refinancement hypothécaire avant terme.

Le 1er Janvier 2023 est entré en vigueur la nouvelle Loi portant sur l’interdiction de tout achat d’immeubles résidentiels pour les non-canadiens, sauf exceptions. Cette Loi a entraîné de nombreux débats notamment sur sa nécessité et sur son manque de précision concernant les exceptions.

Le 1er Janvier 2023 est entré en vigueur la nouvelle Loi portant sur l’interdiction de tout achat d’immeubles résidentiels pour les non-canadiens, sauf exceptions. Cette Loi a entraîné de nombreux débats notamment sur sa nécessité et sur son manque de précision concernant les exceptions.

Vous avez pour projet de rénover votre maison ou encore de lancer votre entreprise mais vous n’avez pas la somme nécessaire pour ? Le refinancement hypothécaire peut être une solution pour vous !

Avant de débuter los recherches de votre future maison, vous devez sérieusement considérer d’effectuer une demande de préapprobation hypothécaire, pour vous sauver du temps ! Nos courtiers vous expliquent tout.

Le notaire est un intermédiaire indispensable de toute transaction immobilière. Beaucoup de Canadiens se demandent si la signature du notaire pour un achat dans ce contexte COVID-19 n’est pas problématique. Nous faisons le point.

Dépassé par des remboursements de dettes sans fin ? Sortir du cercle vicieux de l’endettement est possible au Québec comme dans toutes les provinces du Canada par de nombreuses solutions d’allègement de la dette. Avant de choisir une solution extrême telle que la faillite personnelle ou de la proposition au consommateur, un grand nombre d’options…

Le 1er Janvier 2023 entrera en vigueur une nouvelle loi interdisant les investissements étrangers dans le logement au Canada. Qui est concerné par cette interdiction ? Quels sont les types de logements concernés par cette interdiction ? Quelles sont les sanctions en cas de non respect de cette interdiction ? Nos courtiers vous éclaircissent sur le sujet et vous apportent leurs conseils !

Une nouvelle loi va faire son entrée en vigueur en 2023 interdisant les non-canadiens d’acheter une propriété ! Nos courtiers vous expliquent tout !

Vous souhaitez acheter une maison, condo, terrain mais vous venez d’être refusé d’un prêt hypothécaire ? Nos courtiers vous expliquent les raisons et vous donnent des conseils pour rebondir de ce refus !

Il arrive que vous achetez une maison qui nécessite des travaux de rénovations. Nos courtiers vous donnent leurs conseils pour contracter un prêt pour rénovation.

Vous envisagez d’acheter un chalet pour en profiter avec vos amis & famille et vous vous demandez de quelle mise de fonds devrez vous disposer, et quels sont les moyens de l’obtenir ? Découvrez les possibilités !

Le Québec fait parti des provinces les plus attirantes du Canada. Nombreux ménages décident de s’y installer. Nos courtiers vous donnent leurs conseils quant à l’achat de votre première maison au Québec.

Vous envisagez à rénover votre maison, lancer une entreprise ou disposer d’équité afin d’emprunter à nouveau ? Le refinancement hypothécaire est une solution pour vous ! Nos courtiers vous expliquent tout !

Obtenir un prêt hypothécaire exige de correspondre à un certain profil : avoir une bonne situation financière, disposer d’un bon crédit, etc. Mais que faire si l’état de votre crédit est mauvais ? On vous a trouvé des solutions pour obtenir votre prêt hypothécaire avec un mauvais crédit !

Il n’est pas toujours facile de trouver la maison de ses rêves. Situation, configuration, prix… Les candidats acquéreurs sont souvent contraints à faire des compromis. Mais que faut-il savoir concernant l’hypothèque construction ? Quelles sont les spécificités d’un financement hypothécaire pour une maison neuve ? Faisons le point.

Le marché immobilier est en ébullition. Dans ce contexte, ce resserrement aura-t-il pour effet de ralentir le marché ? La hausse du taux de qualification va impacter tout le monde, et réduire la capacité d’emprunt pour toutes les demandes.

Vous souhaitez contracter un prêt hypothécaire ou de procéder à un renouvellement de votre hypothèque, mais vous vous demandez que choisir entre un taux fixe et un taux variable ? Nos courtiers hypothécaires sont là pour vous éclaircir sur le sujet !

Vous envisagez d’acheter une deuxième maison mais vous vous demandez quel montant pour la mise de fonds devez-vous disposer et quels sont les types financements mis en place ? Découvrez les possibilités !

Au Canada, il est essentiel d’avoir une bonne cote de crédit pour acheter une maison. Toutefois, quelle cote de crédit faut-il avoir pour acheter une maison ? Nos courtiers hypothécaires vous partagent leurs conseils.

Pour obtenir un prêt hypothécaire au Canada, vous devez disposer d’une cote de crédit suffisante. Qu’est-ce qu’un score de crédit ? Une cote de crédit ? Comment obtient-on une bonne cote de crédit ? Quel pointage permet d’obtenir un prêt sans difficultés ? Nos courtiers hypothécaires vous expliquent tout !

Le Québec fait parti des provinces les plus attirantes du Canada. De nombreux ménages souhaitent s’y installer. Qu’en est-il des non-résidents canadiens ? Est-il possible d’acheter une maison au Québec en tant que non résident du Canada ? Nos courtiers vous donnent leurs conseils quant à l’achat de votre première maison au Québec.

Le 1er janvier 2023, la loi sur l’interdiction à l’achat immobilier par les non-canadiens va entrer en vigueur. Que signifie cela pour les acheteurs ayant le statut de résident permanent, temporaire, étudiant et autres ? Nos courtiers vous disent tout ce dont vous devez savoir sur cette nouvelle loi !

La première étape à franchir pour acheter un logement à crédit consiste à obtenir l’approbation de son prêt hypothécaire. Il y a beaucoup de paramètres à prendre en considération. Comment évaluer les chances d’approbation d’un prêt hypothécaire ? Cet article devrait vous permettre d’éclairer cette question.

Votre dossier de crédit est une pièce décisive dans vos demandes de financement (automobile etc.) et particulièrement lors de l’achat de votre bien immobilier. C’est un élément qui vous suivra tout au long de vos projets. Ces informations sont disponibles et visibles durant une période de 7 ans.

Au sein de la population de nombreux pays francophones, le concept de score de crédit est inconnu. On peut avoir un dossier de crédit, mais le concept est différent. Cet article a pour objectif de comprendre le score de crédit pour les nouveaux arrivants au Québec.

Le crédit permet d’acquérir des biens plus rapidement. Parfois, les gains financiers découlant de l’emprunt sont supérieurs aux charges en intérêts. Cela dit, un crédit financier doit être approuvé par une institution. Comment une banque décide-t-elle d’accepter un crédit ? Faisons le point sur ce dossier important.

Vous êtes arrivés au Canada dans les 5 ans ? Le prêt hypothécaire nouveaux arrivants est un produit accessible. Avec un PVT, un permis de travail, une résidence permanente ? En tant que nouvel arrivant, vous pouvez obtenir un prêt hypothécaire avec 5 % ou 10 % d’apport seulement.

Lorsque vous arrivez dans un nouveau pays, de nombreuses incertitudes planent. On est confronté à des problèmes comme l’emploi ou l’accès au crédit. Une banque va-t-elle me faire confiance, moi nouvel arrivant au Québec ? Nous vous expliquons les spécificités du prêt hypothécaire, qui peuvent grandement varier d’un pays à l’autre.

Vous prévoyez de vous installer au Canada ou vous faites partie des nouveaux arrivants? Accéder à la propriété est un rêve plus accessible que ce que vous croyez, avec 5 ou 10% d’apport il est possible d’obtenir un prêt.

Chaque année, des milliers de nouveaux arrivants étrangers choisissent de s’installer au Canada. Parmi eux, certains font le pas d’investir dans un logement dès leur arrivée. Loyer trop élevés, ou volonté de s’ancrer au Canada, les raisons sont nombreuses. Voici quelques clés pour vous aider.

Vous venez d’arriver au Canada et vous souhaitez vous sentir chez vous le plus vite possible? Pour de nombreux nouveaux arrivants, le choix d’être propriétaire fait partie intégrante du projet d’immigration. Avant d’entamer vos recherches en vue de devenir propriétaire, il vous faut tout d’abord déterminer votre capacité de paiement, nous sommes les spécialistes des prêts aux nouveaux arrivants.

En ce début d’année vous avez envie de changement ? De réaliser vos projets et réaliser un achat immobilier ? Mais, vous avez certaines craintes quant à vous engager dans un prêt hypothécaire ? Nous sommes là pour vous informer et conseiller tout au long de l’achat et même avant votre arrivée.

Vous envisagez d’acheter un terrain pour construire au lieu de procéder à l’achat d’une maison existante.

De quelle mise de fonds devrez vous disposer, et quels sont les moyens d’obtenir la mise de fonds ?

Découvrez les possibilités

Vous envisagez d’acheter une maison et vous vous demandez de quelle mise de fonds devrez vous disposer, et quels sont les moyens d’obtenir la mise de fonds ? Découvrez les possibilités !

L’hypothèque inversée est un produit spécialisé permettant d’utiliser une partie de la valeur de son bien immobilier pour emprunter des liquidités, sans pour autant le vendre. Vous n’avez pas à la rembourser sur une base régulière. Chaque mois, les intérêts sont ajoutés à votre prêt et s’accumulent au fil des années, diminuant ainsi l’équité.

Vous songez à effectuer un projet d’investissement au Québec mais vous souhaitez l’effectuer sans mise de fond ? Tout prêteur hypothécaire au Canada comme au Québec, exige une mise de fond d’un minimum de 5% du prix de vente de la maison que vous souhaitez acheter. Vous pouvez donc vous demander : comment effectuer l’acquisition d’une maison sans mise de fonds ? Plusieurs solutions existent pour acheter une maison sans mise de fond et nos courtiers hypothécaires sont là pour vous fournir de précieux conseils !

Un achat immobilier, signer son crédit hypothécaire, cela ne s’improvise pas. Mais à quoi devez-vous faire attention avant de vous engager pour de nombreuses années ? Quelles sont les étapes à respecter pour que cette opération soit un succès. Voici notre liste de préparatifs à faire pour réussir un investissement immobilier en tant que premier acheteur.

Le dossier de crédit est, en partie, analysé pour obtenir une hypothèque mais, aussi, il est nécessaire pour tout financement quel qu’il soit. Voici les meilleures astuces pour avoir un bon dossier de crédit.

Vous trouvez votre nouvelle évaluation foncière trop excessive ? Nos courtiers hypothécaires vous donnent des conseils pour contester votre rôle d’évaluation foncière et les points à considérer en amont pour s’y préparer.

Votre dossier de crédit constitue un aperçu de vos antécédents en matière de crédit. En fait, il s’agit d’un des principaux outils utilisés par les prêteurs pour déterminer si vous êtes un bon candidat à un prêt ou un crédit.

Traverser une mauvaise période arrive à tout le monde. Si détériorer sa cote de crédit peut être fait rapidement, la rétablir prend plus de temps. C’est heureusement possible. Mais en attendant d’y parvenir, il existe des solutions pour obtenir un prêt hypothécaire malgré une cote de crédit défavorable.

La baisse du taux directeur de la banque du Canada engendre une grande effervescence. Que ce soit du côté des ménages qui souhaitent acheter une maison, un appartement ou un condo. Ou des propriétaires qui ont l’occasion de renégocier les conditions de leur prêt hypothécaire. Cela dit, il est important de ne pas se précipiter.

De plus en plus de Montréalais recourent aux services d’un courtier hypothécaire dans le cadre d’un achat immobilier ou d’un refinancement. Comment expliquer le succès du courtier ? Voici les raisons qui expliquent pourquoi les Canadiens en général se tournent vers ce type de professionnel du crédit.

Votre habitation a besoin d’être remise au goût du jour ? Ou une maison que vous vous apprêtez à acquérir et qui a besoin de travaux. Vous n’avez pas nécessairement les moyens, ou l’envie de puiser dans vos réserves pour payer les travaux. Voici quelques pistes pour financer vos travaux de rénovation.

Hypothèque à taux variable ou à taux fixe ? Il s’agit d’une question que se pose tout ménage canadien qui se prépare à contracter un prêt hypothécaire. Depuis la dernière décennie, la tendance baissière des taux a favorisé les emprunts à taux variable. Mais la donne pourrait changer suite aux dernières déclarations de la Banque du Canada.

L’alternative du triplex ou du quadruplex offre des avantages substantiels malgré une mise de fonds plus importante, découvrez pourquoi.

Les différents rapports sur les prévisions de l’immobilier sont unanimes : les ventes résidentielles continueront d’augmenter en 2020. L’étude de PwC et de l’Urban Land Institute, publiée en septembre dernier évoquaient que les « valeurs sûres » se retrouveraient encore l’an prochain dans l’immobilier résidentiel ainsi que dans l’immobilier industriel.

Nous savons tous que lorsque nous contractons un prêt hypothécaire, il est possible de choisir entre un taux fixe ou un taux variable. Par contre, il est plus compliqué de comprendre comment ce taux est défini. Dans cet article, nous vous proposons de découvrir le mécanisme de définition des taux hypothécaires

Si vous suivez l’actualité, vous n’êtes pas sans savoir que notre pays est engagé dans un processus de normalisation des taux, après des années de niveaux historiquement bas. Cela signifie-t-il que la tendance va se poursuivre ?Et qu’il vous est conseillé de privilégier les prêts hypothécaires à taux fixe ?

L’hypothèque est la voie quasi obligée de toute personne qui souhaite acheter une maison ou un condo au Québec. Il s’agit d’un univers complexe qu’il faut prendre le temps d’étudier. Que ce soit seul ou accompagné d’un courtier hypothécaire. Nous vous proposons un guide condensé hypothèques 101, ou comprendre l’emprunt hypothécaire pour les « nuls ».

La question du choix entre le taux hypothécaire fixe ou variable se pose toujours à l’achat d’un bien immobilier. Vous pourrez choisir un taux hypothécaire variable, considéré comme plus « risqué », dans un autre, le fixe pour s’assurer une stabilité, au moins pour quelques années.

Il est possible avec différents programmes d’assurance d’acheter un condominium ou une maison, avec un apport personnel minimum de 5%, cela dépend du prix de votre future propriété. Cette possibilité est également offerte pour l’acquisition d’une résidence secondaire. Il existe plusieurs assureurs hypothécaires au Canada.

La Banque du Canada vient de procéder à son 3e relèvement de son taux directeur en 6 mois seulement. Les futurs propriétaires qui auront recours à un prêt hypothécaire devront régler des mensualités plus élevées.

Un de nos articles écrits précédemment vous présentait l’incitatif à l’achat d’une première maison au Canada, visant à aider les accédants à une première maison ou une première propriété. Celui-ci concerne toutes les personnes y compris celles en situation de résidence temporaire comme les jeunes professionnels et les PVT(istes).

Obtenir un meilleur taux d’intérêt sur votre hypothèque à taux variable ou a taux fixe, c’est possible. Vous pouvez transférer votre solde hypothécaire dans une autre institution, on appelle ça ‘subroger’, cela se fait sans avoir a payer les frais de notaire

Le courtier hypothécaire peut transiger avec plus de 20 prêteurs et institutions financières pour l’obtention de votre prêt hypothécaire, cela vous garantit d’avoir toutes les options et de comparer les offres et de bénéficier d’un conseiller indépendant.

Voici la meilleure stratégie de désendettement, soit quels sont les prêts à rembourser en premier pour assainir votre situation financière.

Une économiste du Mouvement Desjardins a prédit une possibilité de série de hausses qui pourrait amener le taux directeur à 3%. Les avis divergent de parts et d’autres mais, tout est possible.

Depuis que le confinement a été décrété au Québec, la population se pose de nombreuses questions quant aux services qui sont disponibles. À moins d’être sur un territoire faisant l’objet de mesures strictes (comme Notre-Dame-des-Sept-Douleurs), le marché immobilier fonctionne. Visite immobilière et confinement est donc compatible.

Lorsque vient le temps de souscrire votre hypothèque, vous devez choisir entre un taux fixe ou un taux variable. Le but étant d’obtenir les modalités qui vous conviennent le mieux. Le choix de l’un ou de l’autre dépend de 3 critères principaux : l’état de vos finances, votre tolérance face au risque, et le contexte économique actuel.

Nous savons tous, que les taux hypothécaires sont susceptibles de varier. Parfois ils grimpent, parfois ils baissent. Mais sur quelles bases ? comment sont-ils calculés ?

Connaissez-vous les différents incitatifs à l’accession à la propriété ? Dans cet article, apprenez-en plus sur les programmes d’accès à la propriété, qu’ils soient gouvernementaux ou régionaux

Travailler à son compte procure de nombreux avantages. Mais cela peut parfois poser problème lorsque vient le temps d’acheter une maison. Une hypothèque pour un travailleur autonome : c’est possible !

La pandémie de coronavirus a engendré une crise économique sans précédent. Cette situation inédite a débouché sur la mise en place de mesures tout aussi exceptionnelles. Ce contexte de nouveauté est idéal pour les arnaqueurs en tous genres. Comment ces fraudes sont-elles organisées, quels sont les subterfuges utilisés par ces criminels ?

Lorsqu’on se lance à son compte, le statut de travailleur autonome est un choix naturel. Au fur et à mesure de la croissance de l’entreprise individuelle, la question de l’incorporation finira tôt ou tard par se poser. Pourquoi et quand incorporer une entreprise ? Voici quelques cas de figure qui doivent vous faire fortement songer à créer votre compagnie.

Le taux est un facteur crucial d’une hypothèque. Cependant, il y a une multitude d’autres éléments à prendre en considération avant de signer une proposition de prêt hypothécaire. Dans cet article, nous vous proposons de passer en revue les composantes les plus importantes d’un tel contrat.

La balance de prix de vente, un dispositif qui permet de constituer ou de renforcer une mise de fonds via une hypothèque de second rang pour l’achat d’une propriété multi-logements, semble en théorie une très bonne idée. Mais c’est un peu plus compliqué que cela dans les faits.

Le confinement qui nous est imposé mondialement accentue la récession économique. Elle s’annonce très importante mais surtout très rapide, quelles en seront les répercussions ? Quelles seront les conséquences des taux d’intérêt hypothécaires et COVID sur le marché ?

Comme pour bon nombre de travailleurs autonomes et d’entrepreneurs, vous êtes à la recherche de solutions d’emprunt adaptés à votre situation. En effet, obtenir un financement peut parfois s’avérer l’étape la plus difficile de votre projet, nous pouvons obtenir un prêt hypothécaire même si vous êtes travailleur autonome depuis quelques mois, contactez nous.

Lorsque vous contractez une hypothèque pour l’achat d’un bien immobilier auprès d’un prêteur, on vous demande entre autres de déterminer la fréquence de versement du remboursement de votre prêt. Et ce choix n’est pas anodin, puisqu’il peut vous permettre d’économiser de l’argent !

Aujourd’hui il existe des taux variables, pondérés, fixes, des marges de crédit, des remises en argent, mais quel produit devriez vous choisir ? lequel conviendra à vos besoins ? Quelle solution est la plus adaptée pour votre financement hypothécaire ?

La promesse d’achat d’une maison est un document que l’on ne signe pas la légère. Le paraphage d’un tel contrat a en effet des conséquences légales. Voici tout ce qu’il faut savoir avant de vous engager en signant la promesse d’achat d’une maison. Avec, les éléments qui devront être inclus à votre demande pour vous protéger.

Lorsque la pandémie a commencé à prendre pied au Canada, de nombreux experts immobiliers avaient prévu une baisse des prix. Comme nous le savons désormais, c’est le contraire qui s’est passé. Les analystes de la coopérative financière prévoient désormais une augmentation de près de 20 % du prix de l’immobilier au Québec cette année.

Voici tout ce que vous devez savoir avant de vous engager en signant la promesse d’achat d’une maison.

Les développements du marché immobilier québécois ont surpris les analystes depuis la pandémie. Alors qu’on avait anticipé dans un premier temps la déprime, c’est tout le contraire qui s’est produit. Mais que faire face à cet envol des prix des maisons ?

Votre contrat hypothécaire vous indique quelles sont ces options et si votre contrat est flexible. Mais il existe deux clauses différentes dans le contrat, découvrez lesquelles.

C’est en principe le moment tant attendu de tout emprunteur. Le remboursement de la dernière mensualité de son prêt hypothécaire, qui permet d’obtenir la quittance hypothécaire. Elle est en effet indispensable pour lever l’hypothèque sur sa maison ou son plex. Dans certains cas, il est intéressant de ne pas se libérer de son hypothèque. Voici pourquoi.

Les loyers ont tendance à réagir avec quelques mois de latence par rapport aux prix de l’immobilier. Avec les hausses des prix des maisons de Montréal et des condos que nous avons connues récemment, l’augmentation des loyers n’était qu’une question de temps. C’est ce que dénonce Daniel Duranleau, militant du mouvement ATD Quart Monde.

À compter du 1er juillet 2020, la SCHL va procéder à des changements qui vont impacter les futurs acheteurs, voici quelques explications…

Des solutions adaptées à vos besoin existent afin de rétablir vos antécédents de crédit. Suivez nos conseils ! Premièrement, la vie est imprévisible et tout le monde peut rencontrer des difficultés financières à un moment donné. Le tout est de retrouver la confiance des institutions en reprenant en main votre situation financière.

Après avoir accumulé une épargne conséquente, bien des années après avoir contracté un prêt hypothécaire, il est tentant de vouloir procéder à la résiliation de votre hypothèque en remboursant anticipativement votre crédit. Ou, lorsque les taux baissent, de résilier votre prêt pour un nouveau aux conditions plus attractives .

Pour la toute première fois, la courbe des rendements tout entière est sous la barre des 1 %. Signe des temps, les obligations 30 ans se négocient à aussi peu que 75 points de base et, la semaine dernière, la Banque du Canada | Taux directeur a baissé son taux (à un jour) de 50 points de base (à 1,25 %).

Durant l’été 2018, on avait évoqué la possibilité de l’extension du Réseau express métropolitain de Montréal de Brossard jusqu’à Chambly. C’est ensuite devenu une promesse électorale de la CAQ. Saint-Jean-sur-Richelieu devait également avoir sa station. Malheureusement, le REM de Montréal ne prendra pas cette voie.

L’achat de votre première maison est certainement le plus grand investissement de votre vie. Pour réaliser un tel projet, vous devez accumuler une mise de fonds. Saviez-vous que vous pouviez utiliser ceux de vos REER pour acheter une propriété ? Ainsi, vous pouvez profiter du Régime d’Accession à la Propriété, communément appelé RAP.

La mise de fonds est l’un des sujets sensibles de tout achat immobilier. Combien de fonds propres la banque va-t-elle exiger pour accorder le prêt hypothécaire ? Aujourd’hui, nous allons voir quelle est la mise de fonds minimum pour un Duplex, Triplex ou Quadruplex.

Si vous avez récemment signé un prêt hypothécaire pour un nouvel achat auprès d’une institution, vous avez probablement remarqué que votre conseiller a tenté à de multiples reprises de vous vendre une assurance vie et invalidité intégrée à votre hypothèque. Il s’agit d’une erreur qui coûte plusieurs milliers de dollars. Explications.

Un courtier immobilier ne peut plus toucher de commission à la signature d’un prêt hypothécaire. Voici les nouvelles règles en vigueur au 1er mai 2020.

Depuis le début de l’année, l’État fédéral canadien a introduit une nouvelle règle à satisfaire avant l’octroi d’un prêt hypothécaire. Tout emprunteur souhaitant recourir à une hypothèque conventionnelle non assurée doit passer la simulation de crise. Est-ce un frein à l’achat d’une nouvelle maison ? Tout dépend. Voici nos explications.

Acheter son logement est un projet enthousiasmant qui peut parfois vous déconnecter des réalités financières. C’est d’autant plus vrai si vous laissez la banque fixer le montant et vous imposer les conditions du prêt lors de votre emprunt.

C’est en fonction de ce dossier qu’est calculé votre pointage de crédit, ou note de crédit, qui permettra à votre futur créancier de savoir si vous êtes un bon payeur. Vous l’aurez compris, il est primordial d’avoir un dossier à jour, et de faire en sorte d’avoir un bon pointage. Pas de panique, nous sommes là pour vous aider !

Acheter une maison ou un condo avec une mise de fonds supérieure à 20 % ne vous est pas accessible ? Certes, vous disposez d’une épargne importante. Mais, est-il judicieux de l’allouer à la mise de fonds alors que les taux, même s’ils remontent, restent historiquement bas ?

Si vous observez les taux officiels des prêts hypothécaires offerts par les grandes institutions prêteuses canadiennes, vous avez probablement remarqué qu’ils grimpent. Voici combien vous devriez payer, en fonction de votre statut de bon élève et de vos capacités de négociation.

Obtenez un prêt hypothécaire dès 5% d’apport en tant que résident temporaire au Canada. Que vous ayez avec un Permis de Travail, un PVT, ou un statut de Jeune Professionnel, voici les informations dont vous aurez besoin pour obtenir votre prêt hypothécaire au Québec.

Vous êtes désireux d’obtenir un prêt hypothécaire ? Cependant, votre revenu de travailleur autonome est déclaré trompeur par rapport au revenu réel? Rassurez-vous, il y a désormais une solution : le programme Alt-A ou les prêts ou votre revenu est « auto-déclaré »

La numérisation de l’économie a eu ses effets avec l’apparition de banques et d’institutions de crédit en ligne dénuées de bureaux physiques. Découvrez pourquoi.

Si vous avez préféré repousser un achat de maison ou de condo à Montréal en raison des prix, les prévisions de la Société canadienne d’hypothèques et de logement vont vous décevoir. On vous explique pourquoi.

Lorsqu’on souhaite acheter un condo à Montréal, la présence d’une station de métro à proximité est un critère important. Bien entendu, cette accessibilité a un prix. Charlyse Amoussou a en effet cartographié le prix médian des condos situés dans un rayon d’un kilomètre des 68 stations de métro de Montréal. Voyez plutôt..

Que faire avec vos emprunts bancaires, cartes de crédit durant le coronavirus? Voici quelques conseils sur ce qu’il faut faire dès à présent

Analyse du rapport de la SCHL sur les Perspectives d’Èvolution des Prix du Marché Immobilier Résidentiel au Canada ?, deux études nous permettent de mieux comprendre le marché des prochaines années.

Si l’immobilier résidentiel québécois résiste contre toute attente aux conséquences économiques de la pandémie de coronavirus, il en va autrement pour le marché immobilier commercial. Dans le centre-ville de Montréal, par exemple, l’impact se fait sentir. Les pressions sont à la baisse sur des biens tels que les surfaces commerciales et les bureaux.

Malgré des prix à la hausse, la vigueur du marché de l’immobilier ne tarit pas dans la région de Montréal, au contraire. Durant le mois d’avril 2018, le nombre de transactions a augmenté de 10 % par rapport au même mois de l’année dernière, selon les statistiques de la CIGM (chambre immobilière du Grand Montréal).

Cette information de La Presse est à recouper avec la baisse démographique montréalaise enregistrée récemment. Le taux de logements inoccupés à Montréal est passé de 1 % à 6 %. Une situation qui devrait avoir des conséquences sur les prix de l’immobilier montréalais et des loyers.

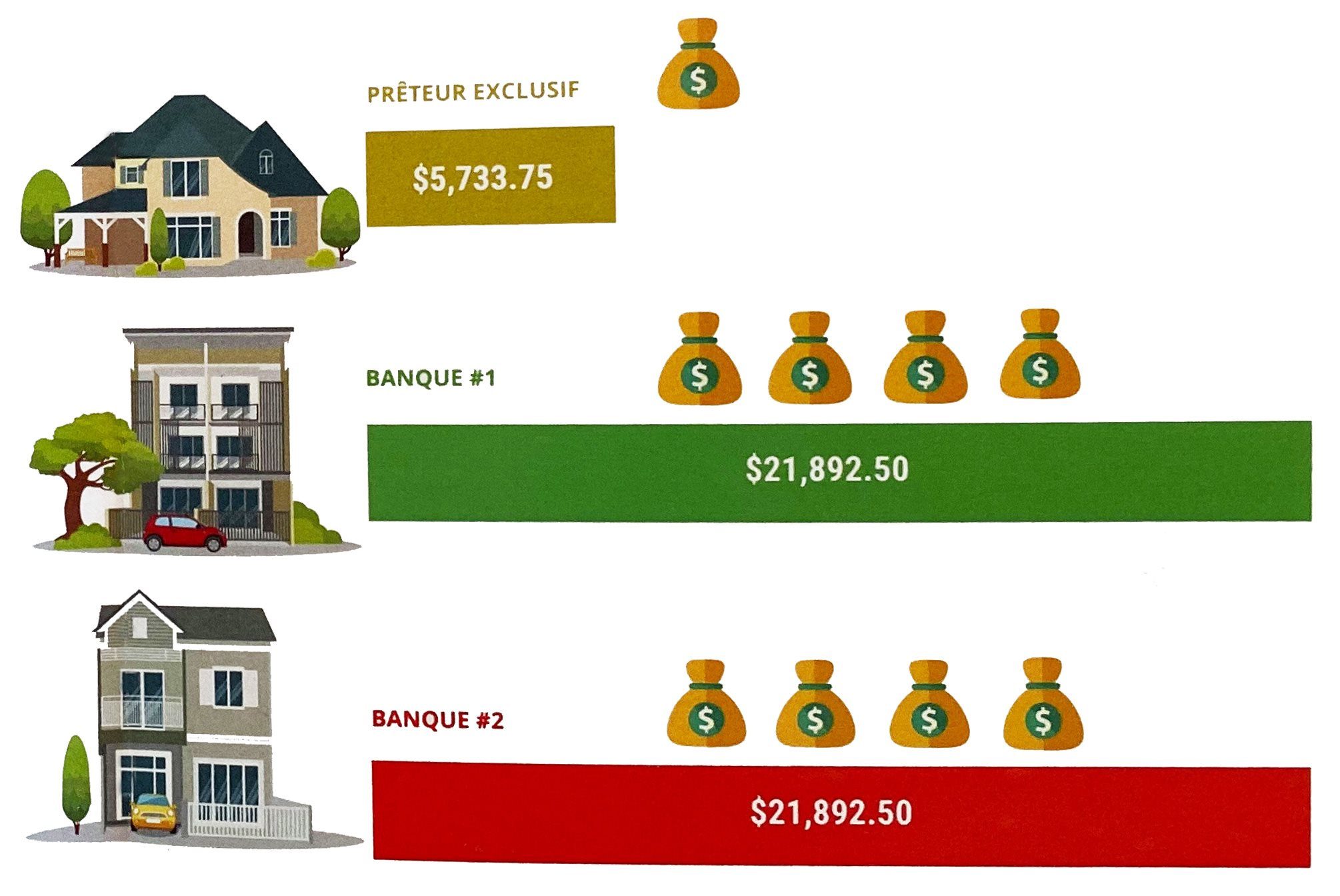

La pénalité abusive pour bris d’hypothèque avant terme est un problème rencontré par de nombreux Canadiens, chaque année. Pour bien saisir la gravité du problème, il faut bien comprendre que l’enjeu est souvent important. Nous parlons ici non pas de quelques centaines de dollars, mais de sommes pouvant dépasser largement les 10.000 $.

Trouver le meilleur taux hypothécaire. Telle est souvent l’obsession des emprunteurs lorsqu’ils frappent aux portes des banques. Malheureusement, derrière un taux attractif se cachent parfois des clauses qui le sont beaucoup moins, attention aux pièges !

Les chiffres surprenants de l’emploi pour le mois de novembre alimentent les spéculations selon lesquelles la Banque du Canada relèvera son taux d’intérêt de référence plus tôt que prévu.

First National est le prêteur non bancaire le plus important au Canada dans le domaine du prêt hypothécaire. Sa réputation le précède grâce à une qualité de service exceptionnelle, une réactivité ainsi qu’une transparence sans faille.

C’est votre courtier immobilier qui procédera aux négociations et qui veillera à gérer vos intérêts. Et ce, tout au long des étapes de la transaction et ce jusqu’à la signature de l’acte de vente.

Vous avez enfin déniché la propriété rêvée ? Encore faut-il passer haut la main les différentes démarches qu’une transaction immobilière implique.

Si vous avez lu notre article expliquant comment sont fixés les taux hypothécaires, vous savez probablement pourquoi le coût d’un crédit hypothécaire au Canada augmente. Mais si vous voulez comprendre simplement pourquoi le taux d’intérêt actuel est plus élevé aujourd’hui qu’il y a quelques semaines, l’explication se trouve ci-dessous.

La mise de fonds équivaut au montant que vous possédez déjà en vue de l’achat de la propriété de vos rêves. Une fois votre situation financière établie avec votre courtier hypothécaire, vous partez à la recherche de votre multilogement. Mais quel montant consacrer à la mise de fonds en fonction du type de plex recherché?

Vous faites de gros efforts financiers pour rassembler la mise de fonds de 20 % nécessaires ? Vous souhaitez éviter la contrainte de devoir assurer son prêt hypothécaire auprès de la SCHL ou de Sagen ? Pourtant, ce qui est parfois un sacrifice peut se révéler contre-productif financièrement parlant. Explications

Technique de mise à part de l’argent (MAPA) aussi appelée Maneouvre de Smith, pour diminuer votre charge d’impôt légalement : de quoi s’agit-il ?

Prenez le temps de faire les bons calculs avant de prendre une telle décision ! Chaque foyer fiscal a des caractéristiques différentes et les conditions de votre prêt hypothécaire ne sont peut-être pas les mêmes que celle de votre voisin.

Pour la première fois depuis 2008, la Réserve Fédérale américaine vient d’abaisser son principal taux d’intérêt. Quelles sont les prévisions pour celui du Canada?

Les analystes économiques n’auront pas de nouvelles de la Banque du Canada avant la rentrée. Pour anticiper ce qu’il adviendra des taux d’intérêts au Canada et quelles seront leurs répercussion pour les taux variables.

L’Association Canadienne de l’Immobilier a publié les statistiques nationales relatives aux ventes de maisons. Fait saillant : les ventes résidentielles sont de nouveau en hausse, pour un 5ème mois consécutif.

En janvier 2022, l’inflation au Canada était de 5,1%, soit un record depuis 1991 et l’instauration de la TPS (taxe sur les produits et services). Pour la première fois en moins de 20 ans, la banque connaît une inflation au-dessus de la bande cible de 1 à 3% en ayant une inflation de base de 3,2%. La Banque sera donc forcée à augmenter ses taux.

Afin de réduire, entre autres, l’impact de la hausse des prix de l’immobilier sur les jeunes ménages, le gouvernement fédéral a mis en place à l’automne 2019 un nouvel outil: l’Incitatif à l’achat d’une première propriété (IAPP). Çet outil est-il pour vous? La réponse ici.

Selon les dernières données apportées par Statistique Canada, le taux annuel d’inflation a haussé de 0,1% en un mois, s’élevant aujourd’hui à 6,8%. Ce taux représente le taux le plus élevé jamais enregistré depuis 30 ans. Quelle en est la cause ? Dans un premier temps, on a pu constater une hausse du coût…

Depuis quelques semaines, nous lisons dans la presse, que le marché immobilier est en surchauffe, et que des mesures doivent être prises pour endiguer la hausse des prix, voici ce que l’on sait.

En tant que pilote de l’économie canadienne, la Banque du Canada a pour mission de favoriser la prospérité économique et financière du pays. Elle estime que l’endettement des ménages et l’effervescence qui règne sur le marché immobilier sont les 2 menaces les plus importantes qui pèsent sur cette stabilité.

Auparavant, les acheteurs qui acceptaient d’acquérir une maison unifamiliale sans protection légale étaient minoritaires. Mais en raison de la concurrence féroce qui règne sur le marché immobilier québécois, c’est de plus en plus fréquent.

Vous souhaitez réduire votre facture d’assurance habitation ? La maison écologique permet d’engranger des économies substantielles. Voici pourquoi.

La location avec option d’achat est un système auquel nous sommes déjà familiers en ce qui concerne l’automobile. Mais, cette méthode flexible pour disposer d’une voiture ne s’applique pas qu’à ce secteur. L’immobilier est amené à proposer de plus en plus souvent la location avec option d’achat.

Premièrement, Avant de proposer un prêt hypothécaire ou du crédit à un particulier, l’institution financière procédera à des vérifications, l’historique de crédit et la capacité future de rembourser ce prêt. Est-ce qu’il y a déjà eu des retards paiements? Les retards étaient-ils fréquents? Quel montant a été en souffrance, en recouvrement ?

Le ratio d’endettement des ménages a atteint un nouveau sommet historique au Canada et tout indique que les Canadiens s’en rendent compte. Découvrez pourquoi.

Vous souhaitez investir dans un bien immobilier ? Et vous voulez avoir recours au RAP ? Voici quelques informations sur ce programme. Se constituer un REER et souscrire au RAP peut permettre de financer votre mise de fonds. Voici pourquoi.

Certains d’entre vous ont peut-être déjà eu l’impression que votre banquier ne comprenais pas vraiment vos attentes, que les délais pour le joindre sont interminables. Qu’il n’est pas assez à l’écoute de votre cas, que vous perdez beaucoup de temps à communiquer avec lui pour des choses assez simples ? Il ne vous reste qu’une solution, faire appel à un courtier hypothécaire.

En vigueur dès le mois de septembre, ce nouveau programme d’aide sera un vrai coup de pouce pour les premiers acheteurs. Les mesures envisagées par le gouvernement sont bien accueillies par les économistes immobiliers. Effectivement, ils pensent que celles-ci auront un effet positif sur l’accès à la propriété. Mais en quoi consiste-t-elles ?

Le ministre des Finances, Bill Morneau, a récemment annoncé un nouveau taux d’intérêt de référence des prêts hypothécaires assurés admissibles. Cela rentre dans le cadre ce qu’on appelle plus communément le « test de résistance » ou la « simulation de crise ».

À compter du 1er mai 2020, les courtiers hypothécaires seront régis par l’Autorité des Marchés Financiers (AMF). Cela fait suite à l’adoption de la loi 141 l’an dernier, intitulée Loi sur la distribution des produits et services financiers.

Comme évoqué dans un article précédent, ce programme incitatif doit permettre aux nouveaux acheteurs de confier jusqu’à 10 % de leur prêt hypothécaire à la SCHL. Les premiers retours montrent une certaine zone d’ombre en ce qui concerne les modalités de ce prêt. Alors, vrai cadeau ou non ?

Toujours en construction, le Réseau Express Métropolitain est un important projet de transport collectif. S’agissant d’un métro léger, il comportera 26 stations et parcourra la grande région de Montréal, sur plus de 60 km. La mise en service de cette nouvelle ligne de transport du Grand Montréal est prévue pour 2021.

Les nouvelles règles du gouvernement fédéral restreignent l’accès au crédit. Et, nous savions déjà que les personnes qui souhaitent acheter une maison étaient concernées. De plus, les propriétaires qui remboursent encore une hypothèque le sont également. Nous vous expliquons pourquoi.

Le mois dernier, les porte-parole des professionnels hypothécaires du Canada (ou PHC) se sont rendus à Ottawa afin d’évoquer le resserrement des règles hypothécaires.

Vous souhaitez investir dans l’immobilier à Montréal? Voici votre rendez-vous incontournable : les mercredis de l’immobilier (www.lmdi.ca). Que vous soyez Résident Permanent, PVTiste ou Jeune Professionnel, acquérir une propriété peut sembler compliqué avec un statut d’expatrié.

Toute hypothèque vient avec des intérêts hypothécaires : vous remboursez le montant emprunté pour acquérir votre bien immobilier mais aussi une somme qui correspond aux intérêts. Il s’agit là de la rémunération de votre banque, ou de votre institution financière. Est-il possible de déduire vos intérêts de vos impôts et ainsi réduire votre coût d’emprunt?

En ce qui concerne les taux du crédit hypothécaire, les banques ont tendance à emboîter le pas de leurs consœurs qui relèvent ou baissent leurs taux.

Depuis le début de l’année, une grande partie du discours économique a été centrée sur les taux d’intérêt. Les principales questions ont été les suivantes : quand les taux commenceront-ils à augmenter et de combien? Economistes et analystes surveillent un facteur clé qui oriente la politique de taux d’intérêt : l’inflation.

On pouvait s’y attendre, et c’est en train de se matérialiser : les clients Chinois, se retranchent désormais sur le marché immobilier de Montréal. Pourquoi ? Ils sont découragés par les taxes imposées sur les achats immobiliers par des étrangers du côté de Vancouver et de Toronto.

D’après les derniers chiffres de Statistique Canada, le ratio du service de la dette et d’endettement des ménages est en baisse. C’est notamment dû à la forte appréciation récente des actifs, comme l’immobilier et les actions. Mais aussi aux taux d’intérêt bas, à la propension à l’épargne en raison des confinements et aux coups de pouce financiers de l’État.

Le taux de qualification sert pour tous les prêts quelle que soit la mise de fonds. Ce taux permet de déterminer si les acheteurs potentiels pourront rembourser leur hypothèque en période de crise, avec un taux d’intérêt plus élevé. Mais pourquoi est-ce si étonnant ?

C’est l’effervescence sur le marché immobilier canadien. Et selon la Société canadienne d’hypothèques et de logement, la situation devrait perdurer jusqu’à 2023. Même si, bien entendu, les prévisions restent difficiles à faire en raison de la pandémie.

Personne n’avait anticipé la pandémie de coronavirus. Et au niveau des conséquences, les surprises continuent d’être au rendez-vous. Sur le marché de l’immobilier de la région de Montréal, il y a une véritable effervescence. Comment l’expliquer ? Faut-il acheter ou vendre de l’immobilier maintenant ? Voici quelques pistes.

La COVID-19 bouleverse nos quotidiens. Des choses simples sont désormais fort compliquées. Quid de la question immobilier et coronavirus ? Est-il possible, aujourd’hui et dans les semaines qui viennent, d’acheter ou de vendre une maison ? Vincent Le Saux, votre courtier hypothécaire à Brossard et Montréal, fait le point sur la question.

Dans la région de Montréal, les ventes résidentielles connaissent une croissance continue depuis maintenant 4 ans.

Nous avons les chiffres de juillet concernant l’activité immobilière dans la région métropolitaine de recensement (RMR) de Montréal. La reprise est bel et bien là. En effet, les ventes résidentielles ont connu un mois de juillet historique.

Si la crise du coronavirus a fait chuter l’économie, elle a eu des conséquences plutôt inattendues. Notamment la hausse importante de l’immobilier, malgré des revenus en berne. Mais aussi une augmentation importante de l’épargne des ménages du Canada. Quelles seront les conséquences de cette manne d’argent constituée ? Voici les scénarios possibles.

Plusieurs mythes tenaces persistent encore aujourd’hui à propos des hypothèques. En voici quelques-uns afin de ne pas commettre des erreurs qui pourraient s’avérer coûteuses.

Cela fait quelques mois que l’inflation est bien supérieure à la moyenne historique des 2 dernières décennies. Malgré la tendance qui ne semble pas s’essouffler au Canada, aux États-Unis et dans bien d’autres pays du monde, les banques centrales nord-américaines se veulent rassurantes.

Si on avait craint son éventuel retour après la crise de 2008 et les QE (Quantitative Easing – Assouplissement Quantitatif) généreux déployés à l’époque par les banques centrales pour relancer la machine économique, jamais ce débat n’a fait autant rage. L’accélération de la hausse de l’inflation pourrait se matérialiser par le fait de la craindre sans cesse.

Pour une deuxième fois consécutive, la Banque du Canada a choisi de laisser inchangé son taux directeur, mercredi. Il est fixé à 1 % depuis septembre.

Si vous souhaitez rembourser par anticipation la totalité de votre prêt hypothécaire ou vendre votre bien avant la date du terme, lisez attentivement cet article ! La pratique actuelle de certaines institutions financières vise à imposer de lourdes pénalités aux emprunteurs.

Après de nombreux mois de débat, le 17 octobre 2018 marque l’entrée en vigueur de la légalisation du Cannabis par le gouvernement fédéral. En effet, en tant que propriétaire: quels sont vos droits face aux retombées de cette légalisation sur vos locations? Est-il possible d’en interdire la consommation dans vos logements ? Nous vous expliquons tout.

L’augmentation des frais de condo était attendue par les experts du secteur depuis 2 ans. En effet, de nombreuses réglementations adoptées durant ces dernières années par le Québec vont générer des frais supplémentaires. Les propriétaires de condo sont en train de les découvrir alors que les assemblées annuelles se succèdent.

Avoir les moyens de s’offrir une maison unifamiliale est de plus en plus réservé aux classes privilégiées. Afin de s’attaquer à ce constat, une nouvelle tendance se dégage depuis ces dernières années au Canada : les appartements en copropriété. Coup de projecteur sur cette nouvelle tendance immobilière, notamment très en vogue à Montréal.

Comme attendu, la Banque du Canada laisse son taux directeur inchangé, fixé depuis le 24 octobre dernier.

Comme attendu, la Banque du Canada laisse son taux directeur inchangé, fixé depuis le 24 octobre dernier.

Comme largement attendu par les analystes financiers, la Banque du Canada a annoncé le statu quo en ce qui concerne son taux directeur à l’occasion de sa dernière déclaration de politique. Il demeure ainsi à 1,25 %. Aucun impact pour les crédits hypothécaires à taux variable donc.

Le droit de mutation immobilière, appelé communément taxe de bienvenue, est une somme que vous devez payer à votre municipalité à l’achat d’un bien immobilier ou d’un terrain. Cette taxe s’applique partout au Québec. Elle est calculée en vertu de la Loi sur la fiscalité municipale.

Nous vous souhaitons de ne jamais rencontrer cette situation, mais cela peut malheureusement arriver. Vous pouvez rencontrer des difficultés financières et alors ne plus être en mesure de rembourser un prêt hypothécaire en cours. Que faut-il faire si vous ne pouvez plus payer votre hypothèque ?

Suite à l’impact économique de l’épidémie de coronavirus, la Banque du Canada a emboîté le pas à la Fed en abaissant son taux directeur de 0,5 %. Les hypothèque taux variable, les prêts automobiles et autres marges de crédit seront moins chers pour les consommateurs.

L’hypothèque inversée est un produit spécialisé permettant d’utiliser une partie de la valeur de son bien immobilier pour emprunter des liquidités, sans pour autant le vendre. Vous n’avez pas à la rembourser sur une base régulière. Chaque mois, les intérêts sont ajoutés à votre prêt et s’accumulent au fil des années, diminuant ainsi l’équité.

Nous entendons de plus en plus parler de banques virtuelles. Les banques traditionnelles n’ont plus le monopole et leurs parts de marché diminuent face à ces nouvelles institutions, qui offrent souvent de meilleures conditions et des pénalités plus faibles aux clients

Cette information de La Presse est à recouper avec la baisse démographique montréalaise enregistrée récemment. Le taux de logements inoccupés à Montréal est passé de 1 % à 6 %. Une situation qui devrait avoir des conséquences sur les prix de l’immobilier montréalais et des loyers.

Chacun perçoit la hausse explosive des prix de l’immobilier au Canada de son point de vue. Pour ceux qui veulent vendre ou sont déjà propriétaires, c’est évidemment une aubaine. Pour les candidats acheteurs, par contre, c’est un cauchemar. Voici les suggestions de Miguel Ouellette et Olivier Rancourt pour stopper cette flambée des prix des maisons (source).

Vous allez être propriétaire et vous souhaitez trouver le financement approprié pour l’achat d’une propriété? La question se pose : allez-vous faire affaire avec un courtier hypothécaire ou allez-vous choisir de contracter votre prêt immobilier auprès de votre banque? Voici des éléments de comparaison qui vous aideront à faire un choix éclairé.

Obtenir une hypothèque travailleur autonome au Québec, c’est possible. Pour maison, condo, duplex, triplex… Nos conseils d’expert, c’est ici!

Pour la deuxième fois la Banque relève ses taux depuis le début de la crise liée à la Covid-19. Cette action devrait avoir des conséquences modérées sur les coûts d’emprunt pour le consommateur canadien. Dans ses déclarations, la Banque indique notamment l’impact du conflit ukrainien sur l’ensemble de l’économie mondiale, mais pas uniquement. Si l’invasion russe dans le pays d’Europe de l’est constitue une source d’incertitude, elle est loin d’être l’unique raison qui a motivé cette décision. Si vous avez des préoccupations, ou si vous souhaitez sécuriser votre taux hypothécaire. Nous sommes à votre disposition pour évaluer avec vous l’intérêt d’un changement de votre structure de financement.

L’économie canadienne se porte plutôt bien. La Banque du Canada, à l’instar de ses collègues, a donc commencé à augmenter son taux directeur. Si c’est plutôt de bon augure pour l’économie, ces décisions ont un impact sur les taux hypothécaires. Allez-vous être impacté ? Nous tentons de faire le point sur cette question épineuse dans les lignes suivantes.

Si vous investissez sur les marchés, vous êtes déjà au courant : les taux obligataires augmentent. Cela risque-t-il de se propager aux prêts hypothécaires ? Impossible à dire avec certitude mais il est néanmoins judicieux de se préparer à une telle éventualité. Et de voir déjà comment on peut anticiper.

Au moment de choisir une institution financière pour une hypothèque, il est raisonnable de considérer plusieurs éléments. Le plus évident bien sûr est le taux hypothécaire que ces institutions vous proposent. Mais il est également important d’examiner la pénalité hypothécaire. Voilà pourquoi !

Savez-vous qu’il vous est possible de comparer plus de 20 banques, en un seul rendez-vous… ? Vous désirez obtenir les meilleurs conseils ? Avoir un taux et des conditions de prêt bien négociés et ceci sans perdre de temps ? contactez nous sans plus attendre

La rupture d’une hypothèque est un acte beaucoup plus courant que l’on pense. À vrai dire, environ 60 % des Canadiens qui contractent un prêt hypothécaire de 5 ans y mettent un terme avant la 4e année. Une décision qui peut parfois coûter plusieurs dizaines de milliers de dollars en pénalités.

Trouver la maison ou le condo de ses rêves, dans les limites de son budget, est souvent très ardu. Découvrez l’une des solutions possibles.

Le RAP ne vous oblige pas à les investir dans l’achat de votre bien immobilier. Et, même s’il s’agit de votre objectif, il y a des méthodes plus efficaces pour profiter de cette mesure.

Tandis que l’année est bien entamée, nous disposons de davantage de visibilité en ce qui concerne la situation macro-économique et par corollaire la posture des banques centrales. Celles-ci influencent directement les taux. Les derniers éléments en notre possession tendent à démontrer que les taux des prêts hypothécaires vont continuer d’augmenter en 2018.

Lorsque vous débarquez dans un nouveau pays, il vous faut vous familiariser avec beaucoup de choses. Avant de chercher à obtenir un prêt hypothécaire, en tant que nouvel arrivant, il est important de maîtriser le mode de fonctionnement du système financier canadien. Voici les choses élémentaires que vous devriez savoir.

Comme chaque année, le gouvernement du Québec ratifie son budget. Ça peut donc avoir des conséquences sur vos finances. Pour la mouture 2018 il n’y a pas de changement prévu au poids de la fiscalité sur les particuliers. Par contre, un nouvel incitant est prévu pour ceux qui souhaitent acheter leur premier bien immobilier, sous la forme d’un crédit d’impôt.

Les taux hypothécaires ont baissé substantiellement suite à l’abaissement du taux directeur de la banque du Canada. Il s’agit d’une bonne nouvelle pour celles et ceux qui se préparaient à acheter une maison au Québec. Quel sera l’impact de l’épidémie ?

Nous ne vous apprendrons rien en disant que l’achat d’une maison ?e s’improvise pas. Cependant, il y a tellement de choses auxquelles il faut penser qu’il est très facile d’oublier un petit détail qui peut s’avérer au final important. Dans cet article, nous allons passer en revue ces choses auxquelles les candidats acquéreurs peuvent négliger.

Quelles sont les nouvelles du marché hypothécaire canadien ? Contre toute attente, il respire la forme. Malgré les prévisions pessimistes de nombreux experts comme la SCHL, le marché immobilier du Canada ne s’est pas effondré. Mieux même, il bat tous les records.

Depuis 2000, la Banque du Canada met à jour 8 fois par an son taux directeur. La prochaine date pré-établie sera le 6 mars. En charge de la politique monétaire du Canada, la banque centrale maintient, augmente ou baisse le taux cible du financement à un jour afin d’influer les taux d’intérêt à court terme.

Avant le 1er mai, les courtiers immobiliers qui amenaient des clients à une banque recevaient une commission de 0,5 % du montant de l’hypothèque signée. Vu que ce référencement ne se faisait pas nécessairement dans l’intérêt du client, le Québec a adopté une nouvelle législation qui interdit cette pratique. On vous explique pourquoi.

Si vous vous questionnez sur le métier de courtier hypothécaire et la raison pour laquelle vous devriez faire affaire avec lui au lieu du conseiller de votre institution financière, cet article est pour vous.

Acheter un logement est une décision lourde de conséquences, tout comme le choix de son financement. Le prêt hypothécaire est un instrument complexe qu’il faut examiner bien au-delà du taux. Cet article vous propose de partir à la découverte du spécialiste : le courtier hypothécaire.

Durant ces 18 derniers mois, de nouvelles règles hypothécaires québécoises sont apparues. Le paysage hypothécaire québécois, et canadien en général, a été bouleversé. Au mois d’avril dernier, la SCHL a réalisé une enquête. Celle-ci visait à interrogé près de 4000 ménages qui ont contracté un prêt hypothécaire dans l’année précédente. Voici les résultats.

CELIAPP : c’est quoi ? L’acronyme CELIAPP signifie compte d’épargne libre d’impôt pour l’achat d’une première propriété. Ce compte particulièrement attractif permettra d’épargner afin de se constituer la mise de fonds indispensable à l’achat d’une maison ou d’un condo.

il s’agit d’un système révolutionnaire pour les candidats acquéreurs…

Le prêt hypothécaire est un univers à part dont il faut connaître les rouages avant de s’engager. Voici nos conseils de base à suivre avant de signer votre premier prêt hypothécaire, et ainsi éviter de commettre les erreurs que font de nombreux jeunes ménages canadiens en manque d’information de qualité.

Afin de faciliter l’achat d’une première propriété, les futurs acheteurs pourront dorénavant partager les coûts d’achat avec la Société canadienne d’hypothèques et de logement (SCHL,pour un montant maximal correspondant à 10 % de la valeur du bien. Cette nouvelle mesure permettra de réduire considérablement les versements mensuels des emprunteurs.

Tiff Macklem, patron de la Banque du Canada, vient de dévoiler ses dernières perspectives économiques. Le gouverneur prévient que le premier semestre continuera d’être compliqué. On devrait ensuite assister à une reprise importante durant le second semestre 2021.

En après-midi le vendredi 13 mars 2020, des décideurs politiques canadiens du ministère des Finances, de la Banque du Canada et du Bureau du surintendant des institutions financières (BSIF) ont annoncé une réponse coordonnée visant à atténuer le stress économique causé par la pandémie de COVID-19.

Saviez vous qu’il est possible de renégocier son crédit hypothécaire en cours de terme via un renouvellement hypothèque avant terme ? Procéder ainsi permet d’engranger des économies. Vous pouvez gagner de l’argent, parfois beaucoup. Voici comment profiter de la baisse des taux pour réduire vos paiements hypothécaires.

Un prêt hypothécaire se fait par définition sur des montants conséquents. Toute variation de celui-ci aura donc des conséquences financières importantes. Il existe plusieurs façons de baisser au maximum le taux. Voici comment faire, ainsi que quelques explications pour que vous compreniez comment c’est possible.

En ce moment, nous en parlons régulièrement : les faibles taux d’intérêt combinés aux aides incitatives à l’achat favorisent grandement l’accès à la propriété. À moins d’être en mesure d’acheter votre logement comptant, il vous faudra souscrire à un prêt hypothécaire. Afin de vous aider dans cette démarche, nous vous donnons quelques conseils.

Difficile de faire son choix parmi les nombreuses offres de crédits hypothécaires. Le taux est important, mais d’autres éléments entrent en ligne de compte pour déterminer l’attractivité d’un crédit. Des facteurs personnels influencent, ce qui complique la tâche des néophytes. Il y a une solution : faire appel aux services d’un courtier hypothécaire.

Les prix de l’immobilier ont connu une croissance impressionnante depuis le début du siècle. Si tout achat permettait de réaliser une belle plus-value, la réalité des valorisations d’aujourd’hui a changé la donne. Comment faire de l’argent en 2018 grâce à l’immobilier ? Tentative de réponse avec cet article.

S’il est possible d’acheter une maison sans mise de fonds conséquente, cela facilite aussi l’octroi d’un prêt hypothécaire. Vous faites partie des Québécois sages et désireux de constituer une mise de fonds importante ? Diminuer la charge des remboursements de votre hypothèque ? Voici quelques conseils pour constituer une mise de fonds importante.

Ça y est, vous vous êtes décidés à acheter votre première maison, l’enthousiasme prédomine, ce qui est bien légitime. Vous avez défini votre budget, rassemblé votre mise de fonds, défini une zone géographique… il ne reste plus qu’à trouver la maison de vos rêves. Voici un petit récapitulatif des éléments à prendre en considération.

Le ratio d’endettement est une formule qui permet de déterminer si un emprunteur dispose des capacités financières théoriques pour rembourser son prêt hypothécaire. Il existe en fait 2 types de ratio d’endettement, découvrez lesquels.

Votre achat Lorsque vous vous lancez dans une acquisition immobilière, il est important de négocier le prêt hypothécaire. En effet, cela vous aidera à minimiser la charge financière qui pèsera sur vos épaules. Voici nos conseils pour acheter une maison ou un appartement le moins cher possible.

Acheter une maison, c’est réaliser un investissement conséquent, c’est l’engagement d’emprunter et de rembourser son prêt hypothécaire durant de nombreuses années. Si certains veulent se lancer dès que possible, d’autres hésitent, tergiversent, se tâtent. Et lorsqu’ils se décident, l’achat d’une maison peut déboucher sur bien des inquiétudes.

C’est la hantise de tout propriétaire suite à un achat immobilier : un vice caché. Cet article va se concentrer sur la problématique achat immobilier vice caché. Quels sont les recours, quel est le rôle de l’inspecteur en bâtiment AIBQ, la définition du vice caché ? Voici les thèmes qui sont couverts, et bien plus encore.

Beaucoup de Canadiens entretiennent le rêve de posséder une résidence secondaire. Mais en termes de prêt hypothécaire, comment l’achat d’une maison de vacances se passe-t-il ? Les réponses se trouvent ci-dessous. Et, aussi, la différence entre résidence secondaire et propriété de vacances de type 3 saisons.

Beaucoup de Canadiens entretiennent le rêve de posséder une résidence secondaire. Mais en termes de prêt hypothécaire, comment l’achat d’une maison de vacances se passe-t-il ? Les réponses se trouvent ci-dessous. Et, aussi, la différence entre résidence secondaire et propriété de vacances de type 3 saisons.

Acheter une maison ou un appartement engendre bien entendu des frais, qui ne sont pas toujours anticipés. Mais un tel investissement permet également de bénéficier d’avantages. Dans cet article, nous allons dresser la liste de tous les atouts dont vous bénéficierez à l’achat d’un premier logement, notamment fiscaux.

Vous souhaitez réaliser des économies sur votre assurance habitation tout en étant bien assuré en cas de problème? Bonne nouvelle, c’est possible! Suivez nos astuces qui vous aideront certainement à payer moins cher.

Sur l’île de Montréal, les français sont de plus en plus nombreux. Le Plateau est toujours leur lieu de prédilection, mais ils s’aventurent également sur Rosemont, Le Village, NDG, et même sur la Rive Sud ? Mais qu’est-ce qui les pousse à quitter leur France natale pour s’aventurer dans un pays inconnu, à 5000 km de chez eux ?

Vous avez des économies pour acheter une maison, votre première propriété, mais il vous en manque un peu? Voici une stratégie qui permet de transformer un prêt bancaire en REER et utiliser ensuite le retour d’impôt qui l’accompagne comme mise de fonds pour l’acquisition d’une résidence.

Acheter votre propriété avec une mise de fonds inférieure à 20%. Pour beaucoup d’entre nous, accumuler une somme d’argent équivalente à 20% de la valeur d’une propriété représente un gros défi. Quelles sont les solutions possibles vous ne possédez pas ce fonds de 20%?

Vous êtes résident temporaire au Canada (PVT, jeune professionnel, permis de travail, etc.) ou vous vous demandez quelle mise de fonds achat immobilier résident temporaire ? Saviez-vous que vous pouvez devenir propriétaire via un emprunt dont la mise de fonds peut s’élever à seulement 5 ou 10 % du prix d’achat ?

Avez-vous entendu parler du projet de loi 134 sur l’augmentation du paiement minimum sur les cartes de crédit passé par le gouvernement québécois ? Si ce n’est pas le cas, vous allez bientôt en voir les effets…Et contrairement à ce que l’on pourrait croire à première vue, ce n’est pas une mauvaise chose.

Tout jeune couple qui se respecte rêve d’emménager ensemble. Si possible via un nouvel achat immobilier. Et quand c’est une construction neuve, c’est encore mieux. Cependant, ce type d’achat immobilier présente des pièges qu’il convient de maîtriser avant de s’engager. Peu connaissent l’assurances titres.

Le confinement engendré par la crise du coronavirus a des conséquences importantes sur le marché immobilier. Quid des acheteurs qui se sont engagés peu de temps avant la pandémie, et qui souhaitent annuler la promesse d’achat ? Cet article passe en revue les différentes options qui s’offrent aux promettants-acheteurs.

En raison de ses prévisions anticipant une baisse des prix de l’immobilier pouvant atteindre 19 % au cours des 12 prochains mois, la SCHL resserre ses règles d’assurance hypothécaire. Nous répondons à vos question grâce à notre analyse du marché immobilier de Montréal.

Airbnb est une plateforme internet d’hébergement à travers le monde. Vous pouvez y louer un appartement ou une chambre durant une courte période. Ce site est principalement utilisé par les vacanciers.

Votre famille s’est agrandie ou vos besoins ont changé? Vous vous sentez un peu à l’étroit dans votre maison ? Vaut-il mieux agrandir votre maison ou chercher à déménager pour trouver plus grand ?Pesez les avantages et les inconvénients pour vous décider !

La Banque du Canada désigne les « investisseurs » comme les principaux responsables des hausses des prix des maisons et du risque accru d’une correction du marché immobilier.

Certains analystes avaient anticipé qu’il ne fallait pas craindre une remontée des taux hypothécaires canadiens dans un avenir proche. C’est pourtant le contraire qui s’est produit : la Banque du Canada a commencé à réduire son assouplissement quantitatif avant sa collègue américaine. Un relèvement du taux directeur canadien n’est peut-être pas bien loin.

Vous êtes passionnés par votre travail, vous êtes méticuleux, agissez en professionnel, avez le sens des priorités.

Hypotheques.ca recrute, joignez vous à notre équipe ! Nous recrutons des courtiers hypothécaires salariés, partagez notre passion !

Mercredi dernier, la Banque centrale a maintenu son principal taux directeur à 1,75 %, dans l’optique de prévisions plus optimistes. Celui-ci reste inchangé depuis octobre 2018.

Une demande d’action collective a été déposée jeudi contre 11 institutions financières canadiennes. Dont, les pénalités hypothécaires seraient jugées « abusives ».