Par Vincent Le Saux, courtier hypothécaire, Hypotheques.ca

J’ai vu passer bien des cycles depuis mes débuts dans le courtage hypothécaire. Des taux qui montent, des taux qui descendent, des règles qui changent. Mais je dois l’admettre : je n’avais jamais vu le marché se transformer aussi vite qu’au cours des derniers mois. Et pendant que tout bouge, la plupart des propriétaires reçoivent une simple lettre de renouvellement, la signent, et passent à autre chose. Grosse erreur.

Dans cet article, je vous présente les cinq changements qui touchent directement votre portefeuille en 2026. Pas de jargon inutile, promis. Juste ce que j’explique à mes clients, chiffres à l’appui, quand ils s’assoient devant moi avec leur avis de renouvellement à la main.

Pourquoi votre banque examine votre dossier à la loupe en 2026 ?

Commençons par un chiffre qui donne le vertige. Le marché des hypothèques non assurées dépasse maintenant 1 000 milliards de dollars au Canada. Oui, mille milliards. C’est désormais la majorité des prêts résidentiels au pays.

Petit rappel pour bien se comprendre. Quand votre mise de fonds est inférieure à 20 % du prix d’achat, votre prêt doit être assuré, par la SCHL, Sagen ou Canada Guaranty. Cette assurance protège le prêteur si vous cessez de payer. À l’inverse, sur un prêt non assuré, la banque encaisse seule la totalité de la perte en cas de défaut.

Pendant longtemps, une bonne partie des propriétaires canadiens détenait une hypothèque assurée. Cette époque est derrière nous. Et un prêteur qui porte tout le risque devient forcément plus pointilleux. Concrètement, ça veut dire des vérifications de revenus plus serrées, des évaluations de propriété plus prudentes et beaucoup moins de souplesse pour les profils qui sortent du moule : travailleurs autonomes, nouveaux arrivants, revenus de commissions ou de location.

Je le constate chaque semaine dans les dossiers qui passent sur mon bureau. Un dossier qui serait passé sans problème il y a trois ans se fait maintenant retourner pour un relevé bancaire manquant. La bonne nouvelle ? Quand une institution dit non, une autre peut très bien dire oui. Encore faut-il savoir à quelle porte cogner. C’est d’ailleurs exactement à ça que sert un service de courtage hypothécaire.

Faut-il absolument mettre 20 % de mise de fonds ?

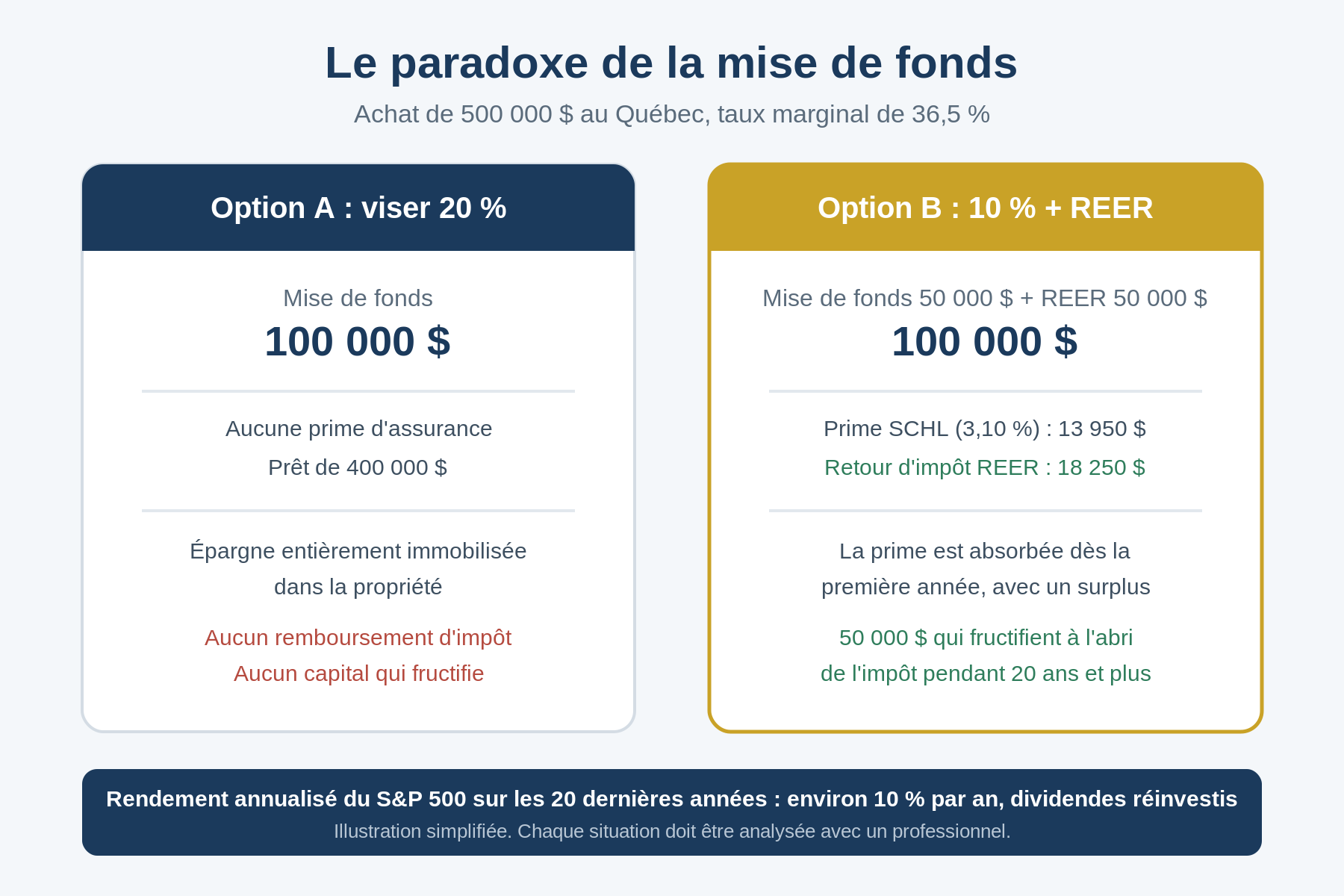

Regardons d’abord ce que coûte vraiment l’assurance. Avec 10 % de mise de fonds, la prime SCHL est de 3,10 % du montant emprunté sur un amortissement de 25 ans, et de 3,30 % si vous optez pour le 30 ans, puisque la SCHL ajoute 0,20 point pour les amortissements prolongés. Sur un achat de 500 000 $ avec 50 000 $ de mise de fonds, ça représente environ 13 950 $ sur 25 ans et 14 850 $ sur 30 ans, habituellement ajoutés au prêt et amortis sur toute sa durée.

Et ce n’est pas tout. Au Québec, cette prime est soumise à la taxe de 9 % sur les primes d’assurance, soit environ 1 256 $ sur 25 ans ou 1 337 $ sur 30 ans. Et contrairement à la prime, cette taxe ne peut pas être ajoutée au prêt : elle se paie comptant chez le notaire, le jour même de la transaction. Prenez une seconde pour y penser. On taxe une prime d’assurance qui est censée aider les premiers acheteurs à accéder à la propriété ? Vraiment ? Où est la logique là-dedans ?

Cela dit, remettons les choses en perspective. C’est un vrai coût, je ne le nie pas. Mais c’est un coût unique. Et détail que peu de gens connaissent : les prêts assurés obtiennent souvent de meilleurs taux que les prêts non assurés, justement parce que le risque du prêteur est couvert. Une partie de la prime se rembourse donc toute seule.

Maintenant, regardons ce que rapporte l’alternative. Prenons un ménage québécois dont le revenu le place à un taux marginal d’environ 36,5 %, ce qui correspond à la réalité d’une grande partie de la classe moyenne au Québec. Chaque tranche de 10 000 $ cotisée au REER lui redonne environ 3 650 $ en remboursement d’impôt. C’est un rendement immédiat, garanti, avant même que le placement ait généré son premier dollar de croissance.

Et la croissance, parlons-en. Sur les vingt dernières années, le S&P 500 a livré un rendement annualisé d’environ 10 % avec les dividendes réinvestis, soit autour de 8,5 % une fois l’inflation prise en compte. Ce qui me frappe le plus dans les données historiques, c’est autre chose : depuis près d’un siècle, aucune période de 20 ans n’a produit un rendement annualisé négatif sur cet indice. La pire s’est soldée par environ 3 % par année. La meilleure, par près de 18 %. Personne ne connaît l’avenir, mais un horizon de vingt ans lisse énormément le risque.

Faisons le calcul ensemble sur notre achat de 500 000 $. Option A : vous mettez 100 000 $, soit 20 %, et vous évitez la prime. Option B : vous mettez 50 000 $, soit 10 %, vous payez la prime d’environ 13 950 $, et les 50 000 $ restants prennent le chemin de votre REER. À 36,5 % de taux marginal, cette cotisation finit par vous retourner environ 18 250 $ d’impôt. De quoi absorber la prime, la taxe de 9 % qui l’accompagne, et garder un surplus.

Envie de tester ces chiffres avec votre propre situation ?

Prix d’achat, mise de fonds, taux marginal, rendement espéré : notre calculateur Le paradoxe de la mise de fonds fait le calcul complet en quelques secondes, prime SCHL et taxe de 9 % incluses.

Une nuance importante ici, parce qu’un calcul expéditif pourrait vous coûter cher : déduire 50 000 $ d’un seul coup est rarement la bonne façon de faire. Pourquoi ? Parce qu’une grosse déduction fait descendre votre revenu imposable dans les tranches inférieures, où chaque dollar déduit ne récupère plus que 31 % ou 27 % au lieu de 36,5 %. La mécanique intelligente consiste à cotiser maintenant, pour que l’argent fructifie à l’abri de l’impôt dès le premier jour, mais à étaler la déduction sur deux ou trois ans, et à la répartir entre les deux conjoints quand c’est possible. Chacun ne déduit, chaque année, que la portion qui neutralise du revenu imposé à 36 % et plus. Un couple qui se partage 50 000 $ et qui déduit de cette façon va chercher le plein 18 250 $, parfois davantage si l’un des deux se situe dans une tranche supérieure. Le tout, évidemment, sous réserve d’avoir les droits de cotisation nécessaires.

Et si vos droits REER sont limités, ou que votre revenu vous place sous la barre des 36 % ? Le CELI devient une alternative très sérieuse, à condition d’avoir les droits là aussi. Pas de remboursement d’impôt à l’entrée, c’est vrai. Mais la croissance et les retraits sont entièrement libres d’impôt, pour toujours. Placés au rythme historique des marchés, 50 000 $ peuvent plus que tripler en vingt ans, et chaque dollar de gain vous appartient au complet, sans facture fiscale au retrait. En résumé, le REER gagne généralement quand votre taux d’imposition actuel dépasse celui que vous aurez à la retraite, et le CELI gagne en flexibilité et en simplicité. Dans les deux cas, le capital travaille pendant que le coût d’intérêt supplémentaire sur la portion non versée en mise de fonds court à un taux hypothécaire d’à peine plus de 4 %.

Les propriétaires qui veulent pousser l’optimisation encore plus loin peuvent aussi transformer progressivement leurs intérêts hypothécaires non déductibles en intérêts déductibles, tout en bâtissant un portefeuille de placements. C’est le principe de la Manœuvre Smith et de la MAPA, deux stratégies que je pratique en tant que courtier accrédité. J’en parle en détail dans notre guide complet sur la Manœuvre Smith et la MAPA ainsi que dans notre comparatif MAPA ou Smith, et vous pouvez simuler la stratégie avec notre calculateur Smith Manœuvre.

Cette stratégie n’est pas universelle. Elle suppose une vraie tolérance au risque, de la discipline et une sécurité d’emploi raisonnable. Elle doit aussi être arbitrée avec les outils réservés aux premiers acheteurs : le CELIAPP, qui permet d’accumuler 40 000 $ à vie déductibles à l’entrée et non imposables à la sortie, et le RAP, dont le plafond de retrait est passé à 60 000 $ par personne. Un couple peut aujourd’hui mobiliser jusqu’à 200 000 $ de mise de fonds fiscalement optimisée en combinant ces véhicules, sans compter les nouvelles aides sur la taxe de bienvenue dont je parlais dans cet article récent. La bonne réponse dépend de votre taux marginal, de votre horizon et de votre profil. C’est exactement le genre d’analyse qu’on fait ensemble, chiffres à l’appui, avant de choisir la structure de financement.

Taux fixe ou taux variable : pourquoi le variable revient en force ?

Si vous avez eu un taux variable en 2021 ou 2022, vous vous en souvenez encore. Passer de 1,5 % à plus de 5 % en quelques mois, ça laisse des marques. Plusieurs de mes clients m’avaient juré à l’époque de ne plus jamais y toucher.

Et pourtant, les voilà qui reviennent. Le taux variable représentait environ 40 % des nouvelles demandes en mai dernier, presque le double de janvier. La raison est simple : les taux fixes sont remontés au-dessus de 4,19 %, pendant que les variables se négocient autour de 3,60 %. Plus d’un demi-point d’écart, ça se voit tout de suite sur le paiement mensuel. Pour comparer les deux formules en profondeur, j’ai consacré un article complet à la question taux fixe ou variable au Canada, et vous pouvez consulter nos taux à jour en tout temps.

Avant de sauter sur le variable, prenez quand même le temps de vérifier trois choses. D’abord, le variable n’est pas un pari sur la direction des taux, c’est un choix de structure. Les pénalités de remboursement anticipé y sont généralement limitées à trois mois d’intérêts, alors que les taux fixes peuvent vous exposer à des différentiels de taux parfois brutaux. Si vous pensez vendre, refinancer ou restructurer avant l’échéance, c’est un avantage énorme. Ensuite, tous les produits variables ne se valent pas : certains ajustent le paiement quand les taux bougent, d’autres modifient la répartition entre capital et intérêts, et les conséquences en cas de hausse n’ont rien à voir. Et surtout, testez votre capacité à absorber un choc de paiement avant de signer, pas après. C’est un exercice qu’on fait systématiquement avec nos clients.

Renouvellement hypothécaire : pourquoi ne jamais signer la première offre de votre banque ?

C’est la tendance la plus lourde de conséquences, et celle qui me préoccupe le plus. Des centaines de milliers de ménages qui ont emprunté aux taux planchers de la pandémie arrivent à échéance et renouvellent à des taux nettement plus élevés. Pour plusieurs, l’équation ne balance tout simplement plus.

La Banque du Canada elle-même tire la sonnette d’alarme : dans la région de Toronto, le plus gros marché immobilier au pays, environ 10 % des propriétaires ne parviendraient pas à se qualifier pour un refinancement en 2027. Prenez une seconde pour mesurer ce que ça veut dire. Un emprunteur qui ne peut pas se qualifier ailleurs est un client captif. Sa banque le sait. Et une banque qui sait que vous ne pouvez pas partir n’a aucune raison commerciale de vous offrir son meilleur taux.

C’est le secret le moins bien gardé de l’industrie : la première offre de renouvellement qui arrive par la poste est rarement la meilleure. Elle est calibrée pour les clients qui signent sans magasiner. À l’inverse, un dossier présenté en concurrence à plusieurs prêteurs change complètement le rapport de force. Même si, au bout du compte, vous restez chez le même prêteur, vous y restez à de meilleures conditions. Pour mettre toutes les chances de votre côté, voyez comment bien préparer votre dossier hypothécaire et notre page dédiée au renouvellement hypothécaire.

Et si votre situation s’est fragilisée entre-temps, revenus en baisse, dettes accumulées, retards de paiement, sachez qu’il existe des solutions de transition par le prêt alternatif ou privé, y compris avec un dossier de crédit abîmé. Elles permettent de passer le cap sans vendre sa maison dans l’urgence. J’en structure régulièrement, et croyez-moi, il vaut toujours mieux agir avant de recevoir un avis de 60 jours qu’après. Notre page refinancement hypothécaire détaille les options.

Et si on revenait à l’amortissement sur 35 ans ?

Le sujet revient dans presque toutes mes conversations depuis quelques mois. Des budgets qui craquent, des prêts qu’on étire, et une question qui flotte dans l’air : pourquoi s’accrocher au sacro-saint 25 ans ? Faut-il rouvrir la porte au 35 ans, comme avant 2011 ? La question mérite mieux qu’une réponse réflexe. Prenons le temps de la décortiquer.

Pourquoi ce débat revient-il maintenant ?

Remettons d’abord le décor en place. La Banque du Canada maintient son taux directeur à 2,25 % depuis juin, et les taux fixes assurés de 5 ans tournent autour de 4 %. L’abordabilité s’améliore un peu, c’est vrai. Mais le vrai stress de 2026, c’est le choc des renouvellements : une grande partie des ménages renouvelle des prêts contractés quand le taux directeur était sous la barre de 1 %. Et il y a plus profond encore. Les prix des propriétés ont largement décroché des salaires depuis quinze ans. Quand l’écart entre le prix des maisons et les revenus se creuse année après année, faut-il vraiment s’étonner que la durée des prêts devienne la soupape ?

Qu’est-ce que ça changerait concrètement pour un acheteur ?

Faisons parler les chiffres. Sur un prêt de 400 000 $ à 4 %, le versement mensuel passe d’environ 2 110 $ sur 25 ans à quelque 1 910 $ sur 30 ans, 1 770 $ sur 35 ans et 1 670 $ sur 40 ans. Pour un premier acheteur qui bute sur le test de résistance, ces quelques centaines de dollars par mois font toute la différence entre se qualifier ou rester locataire. Pour savoir où vous vous situez, consultez notre article sur comment calculer sa capacité d’emprunt, ou passez directement par une préqualification avant votre offre d’achat.

Et soyons francs entre nous : le 25 ans est déjà, en partie, une fiction réglementaire. Dans la vraie vie, l’amortissement effectif des Canadiens dépasse souvent 25 ans. On refinance, on rallonge au renouvellement, et les banques ont même toléré des amortissements négatifs sur les taux variables en 2023. Pendant ce temps, le marché alternatif offre déjà du 40 ans en prêt conventionnel. Officialiser un 35 ans assuré, ne serait-ce pas simplement aligner la règle sur la réalité du terrain ?

Alors, où est le piège ?

Il est bien réel, et il tient en un mot : l’offre. Le problème canadien est d’abord une pénurie de logements. Que se passe-t-il quand on augmente la capacité d’emprunt de tous les acheteurs en même temps, dans un marché où l’offre ne suit pas ? Le gain se capitalise dans les prix, généralement en 12 à 24 mois. Le premier acheteur se retrouve avec la même mensualité pour la même maison, mais avec plus de dette sur les épaules. C’est exactement ce qu’on a observé, en partie du moins, après la réforme de décembre 2024, quand le 30 ans a été élargi et le plafond assurable porté à 1,5 million.

Et le coût total, en mesure-t-on vraiment l’ampleur ? Sur ce même prêt de 400 000 $, on parle d’environ 233 000 $ d’intérêts sur 25 ans, contre à peu près 400 000 $ sur 40 ans. Presque le double. Le chiffre fait sursauter, et c’est normal.

Mais avant de fermer le dossier, posons une question que presque personne ne se pose : un dollar d’aujourd’hui vaudra-t-il toujours la même chose dans 10, 20, 30 ou 40 ans ? Bien sûr que non. La Banque du Canada vise une inflation de 2 % par année, et à ce rythme, les prix doublent environ tous les 35 ans. Autrement dit, un dollar perd à peu près la moitié de son pouvoir d’achat sur cette période. Vous en doutez ? Demandez à vos parents ce que leur coûtait le panier d’épicerie dans les années 1980. Ou repensez à la maison familiale payée 75 000 $ à l’époque, celle qui vaut aujourd’hui plusieurs centaines de milliers de dollars. Le salaire qui remboursera votre hypothèque dans 30 ans ne sera pas celui d’aujourd’hui non plus. Concrètement, le versement de 1 670 $ de la dernière année d’un prêt de 40 ans ne pèserait plus que l’équivalent d’environ 750 $ d’aujourd’hui si l’inflation reste à la cible. Une bonne partie de ces fameux 400 000 $ d’intérêts sera donc payée en dollars beaucoup moins lourds que ceux qu’on sort de nos poches en ce moment.

Est-ce que ça efface l’écart pour autant ? Non, et il faut le dire avec la même honnêteté. Même en dollars constants, la facture du 40 ans reste nettement plus élevée que celle du 25 ans. Et deux réalités demeurent, peu importe l’inflation : l’équité se construit très lentement pendant les dix premières années d’un long amortissement, ce qui fragilise le propriétaire en cas de correction des prix, et plus l’amortissement s’allonge sur du prêt assuré, plus le risque se déplace vers le contribuable, par l’entremise de la SCHL. L’inflation adoucit la facture. Elle ne la fait pas disparaître.

Un 35 ans encadré serait-il le bon compromis ?

Voici où j’atterris, après avoir tourné la question dans tous les sens. Un retour ciblé au 35 ans aurait du sens : premiers acheteurs et constructions neuves seulement, sur le modèle du 30 ans de 2024. Ciblé sur le neuf, l’effet inflationniste est moindre et on stimule l’offre au passage. Il faut aussi savoir que les rendements décroissent vite : passer de 25 à 30 ans réduit le versement d’environ 9 %, de 30 à 35 ans d’environ 7 %, et de 35 à 40 ans d’à peine 5,5 %. Le 40 ans généralisé, lui, coûterait très cher en dette pour un gain d’abordabilité largement absorbé par les prix. On rejouerait le film des années 2006 à 2008, et on connaît la fin.

Le vrai bol d’air pour les jeunes ménages viendra de l’offre et des revenus, pas de la durée des prêts. Mais entre un 25 ans dogmatique et le 40 ans d’avant-crise, un 35 ans bien encadré me semble un compromis défendable. Et quelque chose me dit que ce débat reviendra sur la table si les renouvellements de 2026 et 2027 font aussi mal qu’on le craint.

Un taux pour l’économie, un taux pour les hypothèques : idée folle ou piste sérieuse ?

Poussons la réflexion un cran plus loin. Le taux directeur de la Banque du Canada est le levier qui dirige toute notre économie : la consommation, l’investissement, le dollar, l’inflation. Un seul levier pour tout le monde. Mais qui encaisse le plus durement chacun de ses mouvements ? Les ménages hypothéqués.

Quand une guerre commerciale éclate ou qu’un choc politique fait dérailler l’inflation, la banque centrale relève son taux pour refroidir l’ensemble de l’économie. Et le propriétaire qui n’a rien demandé voit son paiement hypothécaire bondir de plusieurs centaines de dollars par mois. Son stress financier ne vient pas de ses choix, mais d’événements mondiaux sur lesquels il n’a aucune prise. Est-ce vraiment le mécanisme le plus juste qu’on puisse imaginer ?

Alors posons la question qui dérange : pourrait-on séparer les deux ? Un taux de référence pensé pour le crédit hypothécaire résidentiel, plus stable, lissé dans le temps, et un taux pour le reste de l’économie ? Aucune grande banque centrale ne fonctionne ainsi aujourd’hui, et les économistes y verraient d’énormes défis de mise en œuvre, à commencer par le risque de distorsions entre les marchés du crédit. Mais rappelons-nous que d’autres outils jugés impensables ont fini par voir le jour : le test de résistance, l’assurance prêt obligatoire, les plafonds d’amortissement. Quand des centaines de milliers de familles voient leur budget bousculé par des décisions prises à des milliers de kilomètres de leur cuisine, la question mérite au moins d’être posée. Je la laisse ouverte, et je serais sincèrement curieux de lire vos réactions en commentaire.

Votre maison suffira-t-elle à financer votre retraite ?

Nos parents brûlaient leur hypothèque à 55 ans. Ce modèle est en train de disparaître sous nos yeux : les soldes hypothécaires des 55 à 64 ans ont bondi d’environ 6 % en 2025, et près d’un Canadien sur deux ne croit plus que la valeur de sa maison suffira à financer ses vieux jours.

Le mythe du « ma maison, c’est mon fonds de pension » se meurt, et il faut en tirer les leçons. Une maison, c’est un actif formidable, mais un actif illiquide. Elle ne verse aucun revenu. Elle coûte des taxes, de l’entretien, de l’assurance. Sa valeur ne se transforme en argent qu’au moment d’une vente ou d’un emprunt. Arriver à la retraite avec une maison payée mais sans épargne liquide, c’est être riche sur papier et serré à l’épicerie.

La vraie question n’est donc pas « ma maison vaudra-t-elle assez ? », mais plutôt « comment transformer cette valeur en revenus, au bon moment et au moindre coût fiscal ? ». Ce qui nous amène directement au dernier point.

Hypothèque inversée ou marge de crédit : quelle stratégie choisir avant la retraite ?

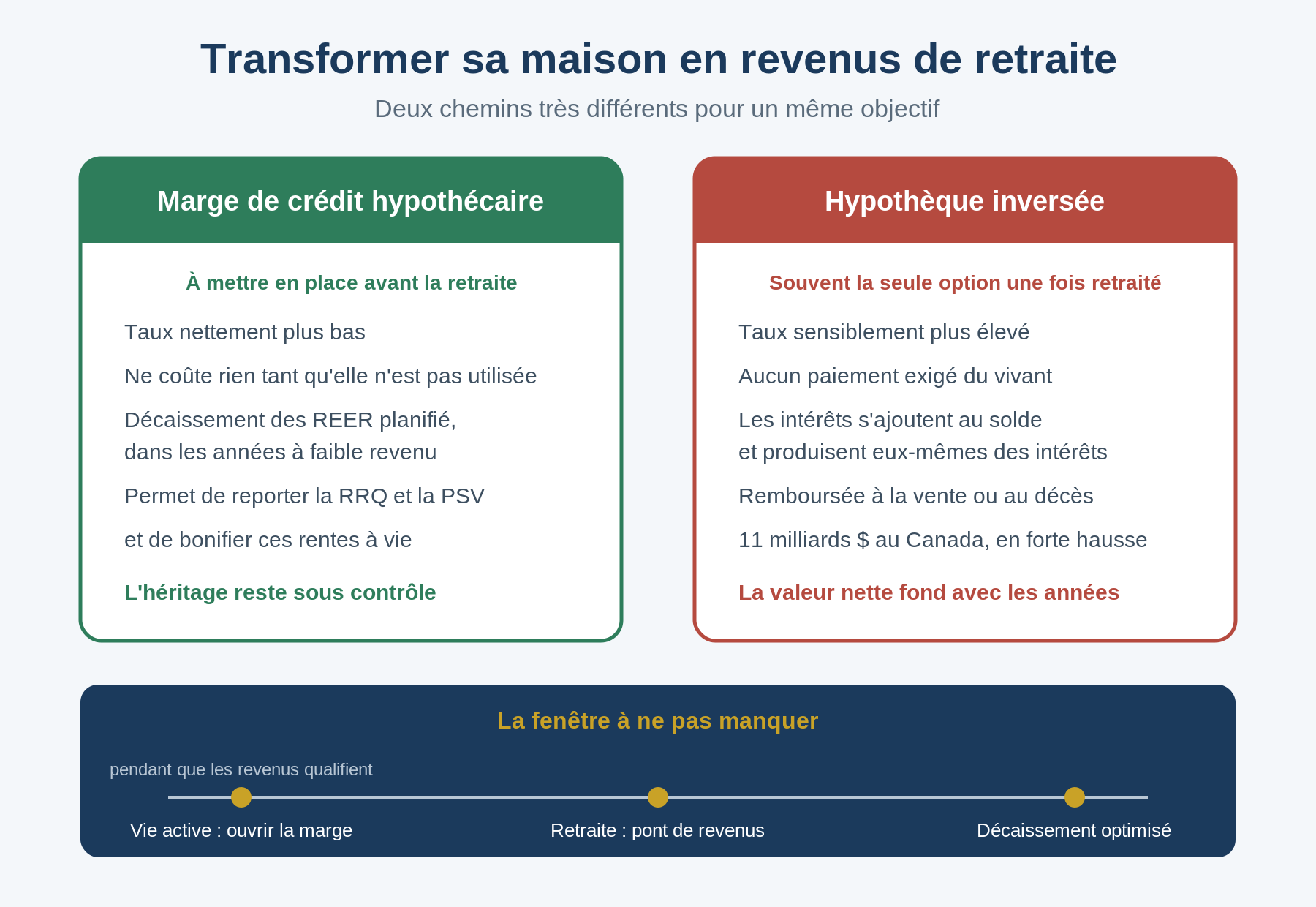

Conséquence directe de ce qui précède : l’hypothèque inversée explose et représente maintenant environ 11 milliards de dollars au pays. Le principe séduit par sa simplicité. La maison vous paie. Le prêteur vous avance des sommes régulières ou un montant forfaitaire, aucun paiement n’est exigé de votre vivant, et le prêt se rembourse à la vente de la propriété ou au décès.

De l’argent facile aujourd’hui, payé avec l’héritage de demain. Voilà comment je la résume à mes clients. Les taux des hypothèques inversées sont sensiblement plus élevés que ceux des hypothèques classiques. Et comme aucun paiement n’est fait en cours de route, les intérêts se capitalisent : ils s’ajoutent au solde, qui génère lui-même des intérêts. Sur quinze ou vingt ans, l’effet boule de neige peut gruger une part considérable de la valeur nette de la propriété.

Il existe pourtant une stratégie bien plus élégante, et trop peu de gens la connaissent. Retenez ceci : les prêteurs vous qualifient sur vos revenus, pas sur vos actifs. Le jour où vous prenez votre retraite, votre capacité d’emprunt s’effondre, même si votre maison vaut un million et que vos REER sont bien garnis. C’est le paradoxe cruel du crédit : on vous prête facilement quand vous n’en avez pas besoin, et difficilement quand vous en avez besoin.

La solution ? Mettre en place une marge de crédit hypothécaire pendant que vous travaillez encore et que vos revenus vous qualifient aux meilleures conditions. Cette marge ne coûte rien tant que vous ne l’utilisez pas. Mais à la retraite, elle devient un outil de décaissement redoutablement efficace.

Elle vous permet d’abord de choisir le moment de votre retraite plutôt que de le subir : un coussin de liquidités disponible en tout temps, c’est la liberté de partir quand vous le voulez. Elle vous permet ensuite de décaisser vos REER de façon planifiée : plutôt que de faire de gros retraits imposables les mauvaises années, vous puisez temporairement dans la marge et vous retirez du REER dans les années à faible revenu, en maîtrisant votre tranche d’imposition et en évitant la récupération de la Pension de la sécurité de la vieillesse. Elle vous permet enfin de reporter la RRQ et la PSV de quelques années, et chaque année de report bonifie ces rentes gouvernementales de façon permanente.

Le tout à un taux bien inférieur à celui d’une hypothèque inversée, avec une flexibilité totale et sans éroder l’héritage de façon incontrôlée. Mais cette stratégie a une date limite : elle doit être mise en place avant la fin de la vie active. Après, la porte se referme.

La marge de crédit hypothécaire doit être ouverte pendant la vie active, pendant que les revenus permettent encore de se qualifier.

La marge de crédit hypothécaire doit être ouverte pendant la vie active, pendant que les revenus permettent encore de se qualifier.Ce qu’il y a à retenir

- Les hypothèques non assurées dominent le marché : les banques resserrent l’analyse des dossiers, et les profils atypiques ont plus que jamais intérêt à magasiner.

- Viser 20 % de mise de fonds à tout prix n’est pas toujours la bonne décision : le retour d’impôt REER peut absorber la prime SCHL et sa taxe dès la première année, à condition d’étaler la déduction intelligemment.

- Le taux variable revient en force, autour de 3,60 % contre plus de 4,19 % pour le fixe, mais c’est un choix de structure autant qu’un choix de taux.

- Ne signez jamais la première offre de renouvellement : un client captif ne reçoit jamais le meilleur taux, et un dossier mis en concurrence change le rapport de force.

- La marge de crédit hypothécaire se prépare avant la retraite : elle permet un décaissement REER planifié et le report de la RRQ et de la PSV, à un coût bien moindre qu’une hypothèque inversée.

Questions fréquentes

Quand devrais-je commencer à magasiner mon renouvellement hypothécaire ?

Idéalement de quatre à six mois avant l’échéance. La plupart des prêteurs permettent de garantir un taux de 90 à 120 jours à l’avance. Si les taux montent pendant cette période, vous êtes protégé. S’ils baissent, vous profitez de la baisse. Attendre la lettre de renouvellement, c’est se priver de ce filet de sécurité.

Un courtier hypothécaire coûte-t-il quelque chose ?

Dans la très grande majorité des dossiers résidentiels, rien du tout. Le courtier est rémunéré par le prêteur qui accorde le financement, et le taux obtenu est le même, souvent meilleur, que si vous négociez seul. Seuls certains dossiers alternatifs ou privés comportent des honoraires, et ils vous sont toujours annoncés d’avance, par écrit.

Puis-je changer de prêteur à mon renouvellement sans tout recommencer ?

Oui, et c’est plus simple qu’avant. Dans la plupart des cas, un transfert direct à l’échéance ne demande plus de repasser le test de résistance, et plusieurs prêteurs couvrent les frais de transfert pour attirer votre dossier. Chaque situation a ses particularités, d’où l’intérêt de faire vérifier la vôtre avant de signer quoi que ce soit.

Est-ce une bonne idée de mettre moins de 20 % pour cotiser à mon REER ?

Ça peut l’être, et c’est même parfois nettement plus payant, comme le montre l’exemple chiffré plus haut. Le remboursement d’impôt à 36,5 % de taux marginal peut absorber la prime d’assurance dès la première année, pendant que le capital fructifie à l’abri de l’impôt. Mais la réponse dépend de vos droits de cotisation, de votre tolérance au risque et de votre horizon. Faites faire le calcul pour votre situation précise avant de décider.

Peut-on amortir une hypothèque sur 35 ans au Canada ?

Pas sur un prêt assuré : la limite est de 25 ans, ou de 30 ans pour les premiers acheteurs et les constructions neuves depuis décembre 2024. Sur un prêt conventionnel, avec 20 % de mise de fonds ou plus, le 30 ans est courant et certains prêteurs alternatifs offrent du 35 ans, voire du 40 ans. Ces produits comportent leurs propres conditions et leurs propres coûts, d’où l’intérêt de les faire analyser par un courtier avant de s’engager.

Quelle est la différence entre une marge hypothécaire et une hypothèque inversée ?

La marge de crédit hypothécaire se met en place pendant la vie active, offre un taux plus bas et vous laisse le contrôle complet du solde, puisque vous payez les intérêts au fur et à mesure. L’hypothèque inversée s’obtient sans revenus, n’exige aucun paiement du vivant, mais son taux est plus élevé et les intérêts s’accumulent sur le solde, ce qui gruge la valeur nette de la propriété année après année. La première se planifie, la seconde se subit souvent.

Les taux hypothécaires vont-ils baisser en 2026 ?

Personne ne le sait avec certitude, et méfiez-vous de quiconque prétend le contraire. Ce qu’on sait, c’est que rien n’annonce un retour aux conditions exceptionnelles de 2021. La meilleure stratégie ne consiste pas à deviner la direction des taux, mais à choisir une structure de prêt qui vous protège dans les deux scénarios.

Le mot de la fin : faites jouer la concurrence

Si vous ne retenez qu’une seule chose de cet article, que ce soit celle-ci : ne signez jamais la première offre de renouvellement de votre banque. Faites-la travailler pour vous mériter.

Un courtier hypothécaire compare les offres de plus de vingt institutions financières et prêteurs. Et son analyse ne s’arrête pas au taux affiché : pénalités de remboursement anticipé, transférabilité du prêt, flexibilité des versements, possibilité de remboursements accélérés. Sur cinq ans, ce sont souvent les conditions, bien plus que le taux, qui coûtent ou rapportent le plus. Surtout, le courtier travaille pour vous, pas pour la banque. Il vous conseille en toute indépendance sur les avantages et les inconvénients de chaque offre.

Vous renouvelez, achetez ou refinancez en 2026 ? Dans le marché actuel, quelques appels et quelques clics peuvent valoir des milliers de dollars, en plus de vous faire gagner un temps précieux. Chez Hypotheques.ca, on analyse votre dossier comme si c’était le nôtre.

Parlez à un courtier hypothécaire dès aujourd’hui.

Les taux, montants et règles présentés sont à jour en date de juillet 2026 et peuvent évoluer. Cet article a une vocation informative et ne constitue pas un conseil fiscal, juridique ou de placement personnalisé. Les rendements passés ne garantissent pas les rendements futurs. Pour une analyse adaptée à votre dossier, consultez votre courtier hypothécaire.