L’année 2026 s’annonce comme une période charnière pour les propriétaires canadiens, particulièrement ceux qui doivent renouveler leur prêt hypothécaire. Après des années de taux historiquement bas durant la pandémie, la réalité rattrape des milliers de ménages qui font face à des augmentations substantielles de leurs paiements mensuels. Que réservent les prévisions pour les taux hypothécaires en 2026 ? Comment se préparer à cette nouvelle donne du marché immobilier canadien ?

Table des matières

- La situation actuelle des taux hypothécaires au Canada

- Prévisions des experts pour 2026

- L’impact sur les renouvellements hypothécaires

- Stratégies pour naviguer dans ce contexte

La situation actuelle des taux hypothécaires au Canada

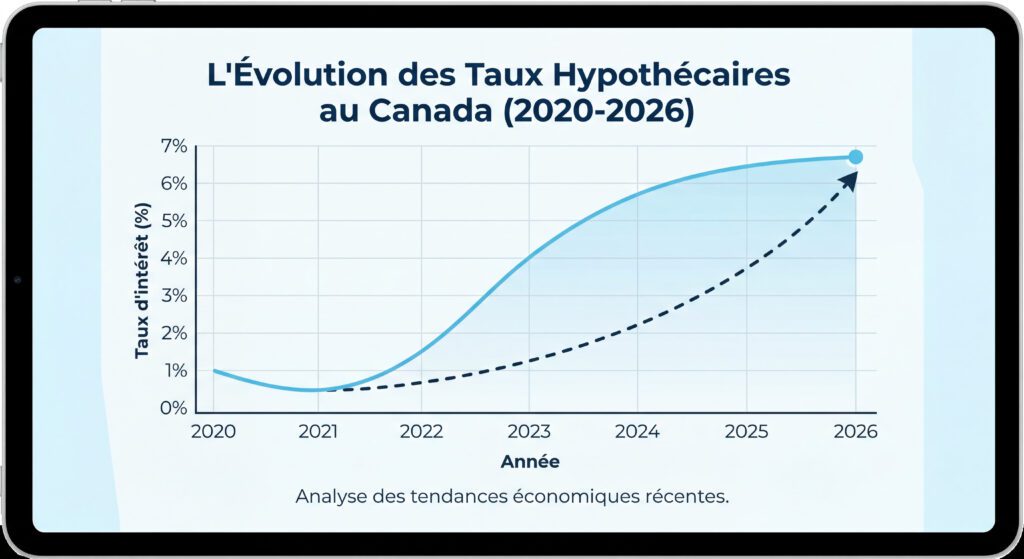

En janvier 2026, le marché hypothécaire canadien traverse une phase de stabilisation après plusieurs années de volatilité. La Banque du Canada maintient son taux directeur à 2,25 %, un niveau considéré comme neutre par la plupart des économistes. Cette stabilité, bien que rassurante en surface, cache une réalité plus complexe pour les propriétaires.

Selon les données les plus récentes, l’inflation canadienne s’est établie à 2,4 % en décembre 2025, légèrement au-dessus de la cible de 2 % de la Banque du Canada. Cette situation amène les institutions financières à adopter une approche prudente concernant les baisses de taux futures.

| Type de taux | Taux moyen actuel | Variation vs 2024 |

|---|---|---|

| Taux fixe 5 ans | 4,79 % – 5,29 % | +0,5 % à +1 % |

| Taux variable | 5,45 % – 5,95 % | Stable |

| Taux directeur BdC | 2,25 % | -1,5 % |

Qu’est-ce qui influence les taux hypothécaires en 2026 ?

Plusieurs facteurs économiques et géopolitiques façonnent le paysage des taux d’intérêt cette année :

- La révision de l’ACEUM prévue en juillet 2026 crée une incertitude commerciale qui pourrait influencer les décisions de la Banque du Canada

- L’inflation persistante autour de 2,2 % à 2,4 % limite la marge de manœuvre pour de nouvelles baisses de taux

- La demande refoulée sur le marché immobilier maintient une pression sur les prix des propriétés

- Les politiques d’immigration qui continuent d’alimenter la demande de logements

2,4 % en décembre 2025 – Taux d’inflation canadien

Chez Hypotheques.ca, nos courtiers constatent quotidiennement l’impact de ces facteurs sur les décisions de financement de nos clients. La clé réside dans une planification proactive et une compréhension approfondie des options disponibles.

Prévisions des experts pour 2026

Les prévisions concernant les taux hypothécaires pour 2026 convergent vers un scénario de stabilité relative, avec peu de mouvements majeurs attendus de la part de la Banque du Canada.

Le consensus des grandes institutions financières

Selon les analyses des principales banques canadiennes :

- Banque Scotia : prévoit une possible augmentation du taux directeur dès juillet 2026 pour atteindre 2,75 % en fin d’année

- Banque Nationale : anticipe également une légère hausse progressive

- CIBC : table sur un maintien à 2,25 % jusqu’à la fin de 2026

- Deloitte : prévoit une croissance économique ralentie à 1,5 % qui pourrait freiner toute hausse agressive

« Nous continuons à ne prévoir aucun changement du taux directeur de la Banque du Canada tout au long de l’année 2026 »

— Morningstar Canada

Scénarios possibles pour les taux hypothécaires

| Scénario | Probabilité | Taux fixe 5 ans prévu | Impact sur les propriétaires |

|---|---|---|---|

| Stabilité | 60 % | 4,5 % – 5,5 % | Modéré : augmentation de 15-20 % des paiements au renouvellement |

| Hausse modérée | 30 % | 5,0 % – 6,0 % | Significatif : augmentation de 25-30 % des paiements |

| Baisse surprise | 10 % | 4,0 % – 4,5 % | Positif : augmentation limitée à 10-15 % |

L’évolution du marché immobilier canadien

Le marché immobilier en 2026 devrait connaître une croissance modérée des ventes et une stagnation relative des prix au niveau national, selon l’Association canadienne de l’immeuble (ACI). Toutefois, des disparités régionales importantes persistent :

- Québec : hausse anticipée de 7 % du prix médian pour atteindre 485 138 $, avec une explosion de 17 % pour les unifamiliales à Québec

- Ontario : baisse de 5,2 % observée en novembre 2025, avec un prix moyen de 757 000 $

- Grand Toronto : prix moyen de 1 039 458 $, en recul de 6 % sur un an

485 138 $ en 2026 – Prix médian des propriétés au Québec

Pour obtenir une évaluation personnalisée de votre situation et découvrir les meilleures options de financement disponibles, contactez nos courtiers hypothécaires dès aujourd’hui.

L’impact sur les renouvellements hypothécaires

C’est ici que le portrait devient préoccupant pour de nombreux propriétaires canadiens. 2026 marque l’année du grand choc des renouvellements hypothécaires, particulièrement pour ceux qui ont contracté des prêts à taux fixe de cinq ans entre 2021 et 2022, à l’époque des taux historiquement bas.

Les chiffres qui font mal

La Banque du Canada estime que les paiements des emprunteurs à taux fixe pourraient augmenter de 15 % à 20 % en moyenne par rapport à décembre 2024. Au Québec, où plus de 85 % des hypothèques sont verrouillées à taux fixe pour cinq ans (contre 75 % dans le reste du Canada), l’impact sera particulièrement ressenti.

Prenons un exemple concret : une hypothèque de 400 000 $ qui passe d’un taux de 2,04 % à 4,5 % représente une augmentation de près de 600 $ par mois, soit 7 200 $ de plus par année.

| Montant hypothécaire | Ancien taux (2021) | Nouveau taux (2026) | Augmentation mensuelle |

|---|---|---|---|

| 300 000 $ | 2,0 % | 4,5 % | ~450 $ |

| 400 000 $ | 2,0 % | 4,5 % | ~600 $ |

| 500 000 $ | 2,0 % | 4,5 % | ~750 $ |

Les stratégies d’adaptation des propriétaires

Face à cette réalité, plusieurs propriétaires adoptent des stratégies parfois risquées :

- Refinancement avec consolidation de dettes : regrouper cartes de crédit, marges de crédit et autres prêts sur l’hypothèque

- Allongement de l’amortissement : passer de 25 à 30 ans pour réduire les paiements mensuels

- Négociation de taux : faire jouer la concurrence entre prêteurs

Selon les courtiers hypothécaires interrogés, la majorité des clients se sont préparés à cette transition. « Les gens ne mettent pas la pancarte à vendre sur le gazon pour 400 $ de plus à payer par mois », explique un courtier du Journal de Montréal.

85 % – Proportion de prêts à taux fixe au Québec

C’est précisément dans ce contexte que l’accompagnement d’un courtier hypothécaire professionnel devient crucial. Chez Hypotheques.ca, nous analysons votre situation globale pour trouver la solution optimale qui minimise l’impact sur votre budget familial.

Stratégies pour naviguer dans ce contexte

Face aux défis que présente le marché hypothécaire de 2026, une préparation adéquate et des décisions éclairées peuvent faire toute la différence. Voici les stratégies recommandées par les experts du secteur.

1. Anticiper son renouvellement

Ne attendez pas la dernière minute ! La plupart des prêteurs permettent de renouveler jusqu’à 120 jours avant l’échéance. Cette période vous offre une fenêtre précieuse pour :

- Comparer les offres de multiples institutions financières

- Négocier des conditions avantageuses

- Évaluer différentes structures de prêt (fixe vs variable)

- Consulter un courtier hypothécaire indépendant

2. Évaluer toutes les options de financement

| Option | Avantages | Inconvénients | Idéal pour |

|---|---|---|---|

| Taux fixe 5 ans | Stabilité, prévisibilité | Taux généralement plus élevé | Ceux qui privilégient la sécurité |

| Taux variable | Potentiel d’économies si les taux baissent | Incertitude, risque de hausse | Ceux qui tolèrent le risque |

| Taux fixe court terme (1-3 ans) | Flexibilité, possibilité de profiter de baisses futures | Obligation de renouveler plus tôt | Ceux qui anticipent des baisses |

| Hypothèque hybride | Équilibre risque/stabilité | Plus complexe à gérer | Ceux qui veulent diversifier |

3. Optimiser sa situation financière

Avant votre renouvellement, prenez des mesures pour renforcer votre profil d’emprunteur :

- Améliorer votre cote de crédit : payez vos factures à temps, réduisez vos dettes

- Augmenter votre mise de fonds : si possible, effectuez des paiements supplémentaires avant le renouvellement

- Documenter vos revenus : assurez-vous que tous vos revenus sont bien déclarés et vérifiables

- Réduire votre ratio d’endettement : éliminez les dettes coûteuses avant de renouveler

4. Faire appel à un courtier hypothécaire

Les courtiers hypothécaires comme ceux de Hypotheques.ca offrent plusieurs avantages décisifs :

- Accès à plusieurs prêteurs : comparaison de dizaines d’offres en une seule démarche

- Expertise du marché : connaissance approfondie des tendances et des meilleures opportunités

- Négociation professionnelle : obtention de taux et conditions souvent inaccessibles directement

- Service personnalisé : analyse complète de votre situation et recommandations sur mesure

- Gratuité du service : les courtiers sont rémunérés par les institutions prêteuses

« La majorité des clients à qui je parle sont au courant de ce qui se passe et ils se sont préparés pour affronter ça »

— Courtier hypothécaire

5. Considérer le refinancement stratégique

Dans certaines situations, un refinancement avant l’échéance peut être avantageux, notamment pour :

- Consolider des dettes à taux élevé

- Financer des rénovations qui augmentent la valeur de la propriété

- Profiter d’une offre exceptionnelle avant que les taux n’augmentent

Visitez notre calculateur de refinancement pour évaluer si cette option pourrait vous convenir.

Questions fréquentes (FAQ)

Les taux hypothécaires vont-ils baisser en 2026 ?

Les prévisions consensuelles indiquent que les taux devraient demeurer relativement stables en 2026, avec un taux directeur de la Banque du Canada maintenu à 2,25 %. Certaines institutions comme la Banque Scotia anticipent une légère hausse à 2,75 % d’ici la fin de l’année. Une baisse significative des taux semble peu probable compte tenu de l’inflation persistante autour de 2,4 %.

Quelle est la meilleure stratégie : taux fixe ou variable en 2026 ?

La réponse dépend de votre tolérance au risque et de votre situation financière. En 2026, avec des taux relativement stables prévus, un taux fixe de 5 ans offre la sécurité et la prévisibilité budgétaire. Un taux variable pourrait être avantageux si vous croyez en des baisses futures, mais le potentiel d’économies semble limité selon les prévisions actuelles. Consultez un courtier de Hypotheques.ca pour une analyse personnalisée.

Comment me préparer à mon renouvellement hypothécaire en 2026 ?

Commencez votre préparation au moins 6 mois avant l’échéance : améliorez votre cote de crédit, réduisez vos dettes, épargnez pour des paiements supplémentaires et contactez un courtier hypothécaire 120 jours avant le renouvellement. Calculez l’impact potentiel sur votre budget et ajustez vos dépenses en conséquence. Une préparation proactive peut vous faire économiser des milliers de dollars.

Combien coûtera mon renouvellement hypothécaire en 2026 ?

Si vous avez contracté une hypothèque à taux fixe entre 2020 et 2022 (autour de 2 %), vous devez vous attendre à une augmentation de 15 % à 20 % de vos paiements mensuels selon la Banque du Canada. Pour une hypothèque de 400 000 $, cela représente environ 500 $ à 600 $ de plus par mois. L’impact exact dépendra de votre solde restant, du nouveau taux obtenu et de la durée d’amortissement choisie.

Le marché immobilier canadien va-t-il se redresser en 2026 ?

Les prévisions indiquent un redressement graduel du marché immobilier en 2026, soutenu par la demande refoulée et des taux d’intérêt plus favorables qu’en 2023-2024. L’Association canadienne de l’immeuble anticipe une croissance modérée des ventes et une hausse de 2,8 % du prix moyen national. Toutefois, des disparités régionales importantes persistent, avec des hausses marquées au Québec et des baisses en Ontario.

Chiffres clés

- 2,25 % : Taux directeur actuel de la Banque du Canada, maintenu stable pour 2026 (Source : Banque du Canada)

- 15 % à 20 % : Augmentation moyenne prévue des paiements hypothécaires lors des renouvellements en 2026 (Source : Banque du Canada)

- 485 138 $ : Prix médian prévu des propriétés au Québec en 2026, en hausse de 7 % (Source : Royal LePage)

- 85 % : Proportion de prêts hypothécaires à taux fixe au Québec, la plus élevée au Canada (Source : Banque du Canada)

Conclusion

L’année 2026 représente un tournant majeur pour les propriétaires canadiens, particulièrement ceux qui font face à un renouvellement hypothécaire après avoir profité des taux historiquement bas de la pandémie. Bien que les prévisions indiquent une relative stabilité des taux d’intérêt, l’impact sur les paiements mensuels sera significatif pour des milliers de ménages.

La clé pour traverser cette période avec succès réside dans la préparation, l’information et l’accompagnement professionnel. Les courtiers hypothécaires de Hypotheques.ca sont à votre disposition pour analyser votre situation unique, comparer les meilleures offres du marché et négocier les conditions les plus avantageuses pour votre renouvellement.

N’attendez pas d’être à quelques semaines de votre échéance pour agir. Plus vous vous y prenez tôt, plus vous aurez de pouvoir de négociation et d’options à votre disposition. Le marché hypothécaire de 2026 exige vigilance et expertise – deux atouts que vous trouverez en faisant appel à des professionnels dévoués à votre réussite financière.

Contactez Hypotheques.ca dès aujourd’hui pour obtenir une évaluation gratuite de votre situation et découvrir comment maximiser vos économies lors de votre prochain renouvellement hypothécaire.