Montréal se démarque nettement de Toronto et Vancouver. Là où ces marchés ont marqué un temps d’arrêt, Montréal reste dynamique : volumes de ventes en hausse, prix médians orientés à la progression, surenchère plus mesurée qu’au pic de 2021-2022, et un environnement de financement redevenu respirable.En toile de fond : offre insuffisante de logements, demande robuste, et confiance des ménages. Au 12 août 2025, un taux fixe 5 ans autour de 4,04 % permet d’acheter avec une mensualité plus prévisible et de sécuriser son budget.

e de l’air aux premiers acheteurs, tandis que vendeurs et investisseurs profitent d’un socle de demande solide.La clé : préparation financière en amont, lecture fine du micro-marché ciblé, et exécution rigoureuse (inspection, documentation, financement, calendrier).

Montréal à contre-courant : les 4 ressorts du marché

- Surchauffe passée moins marquée qu’en Ontario et en Colombie-Britannique : la normalisation des taux a eu un impact plus contenu sur les prix.

- Inventaire encore limité : dans de nombreux quartiers, il y a plus d’acheteurs que de vendeurs, ce qui soutient les valeurs.

- Financement redevenu compétitif : le fixe 5 ans autour de 4,04 % renforce la visibilité budgétaire des ménages.

- Actif refuge : l’immobilier demeure le pilier du patrimoine au Québec, avec des taux de défaut historiquement faibles.

Lecture par segment : unifamiliales, copropriétés et plex

Maisons unifamiliales (maison individuelle)

- Tendance : hausse annuelle d’environ +7 % et prix médian autour de 625 000 $ (référence milieu d’été).

- Pourquoi : rareté des maisons « prêtes à habiter » en proche couronne, demande familiale soutenue, intérêt pour le confort et l’efficacité énergétique.

- À surveiller : l’état de l’enveloppe et des systèmes (toiture, fenêtres, isolation, chauffage). Une inspectionrigoureuse évite les imprévus.

Copropriétés (condos)

- Tendance : progression plus modérée (ordre de +3 % sur un an), prix médian autour de 425 000 $.

- Pourquoi : offre plus abondante que pour les maisons, mais qualitatif très discriminant.

- À vérifier en clair :

- Fonds de prévoyance : l’épargne de la copropriété pour financer les gros travaux futurs.

- Carnet d’entretien / études techniques : la preuve que l’immeuble est suivi sérieusement.

- Travaux planifiés : façade, balcons, stationnement, étanchéité, ascenseur. Anticiper leur impact sur les charges.

Plex (immeubles de 2 à 5 logements)

- Tendance : hausse autour de +8 % et prix médian proche de 815 000 $.

- Pourquoi : tension locative et recherche de revenus complémentaires.

- Méthode d’évaluation sans jargon :

- Partir des loyers encaissés, retirer les charges annuelles (taxes, assurances, entretien), puis comparer au paiement hypothécaire.

- Intégrer un plan travaux à 5-10 ans : toiture, maçonnerie, plomberie, électricité.

- Privilégier une rentabilité prévisible plutôt qu’un chiffre ambitieux mais difficile à tenir.

Activité du marché : ce qu’il faut retenir

- Transactions : été 2025 actif (juillet sur un an : hausse à deux chiffres).

- Surenchère : encore présente mais beaucoup moins systématique qu’au pic pandémique.

- Inventaire : en légère hausse, mais insuffisante pour basculer vers un marché d’acheteurs.

- Lecture opérationnelle : pour vendre, viser le bon prix dès J+0 ; pour acheter, arriver prêt (budget, préautorisation, documents).

Nouvelles règles favorables aux premiers acheteurs : ce que cela change concrètement

1) Amortissement sur 30 ans avec mise de fonds < 20 %

- Objectif : baisser la mensualité pour respirer au démarrage.

- Contrepartie : coût total d’intérêts plus élevé sur la durée.

- Conseil : utiliser le 30 ans comme outil d’accès, puis programmer des remboursements anticipés (prépaiements) pour raccourcir la durée réelle.

2) Plafond des prêts assurés relevé à 1,5 M $

- Effet : l’assurance-prêt reste possible pour des biens plus chers, sans exiger 20 % d’apport.

- Intérêt : élargit votre périmètre de recherche dans les zones à ticket d’entrée élevé.

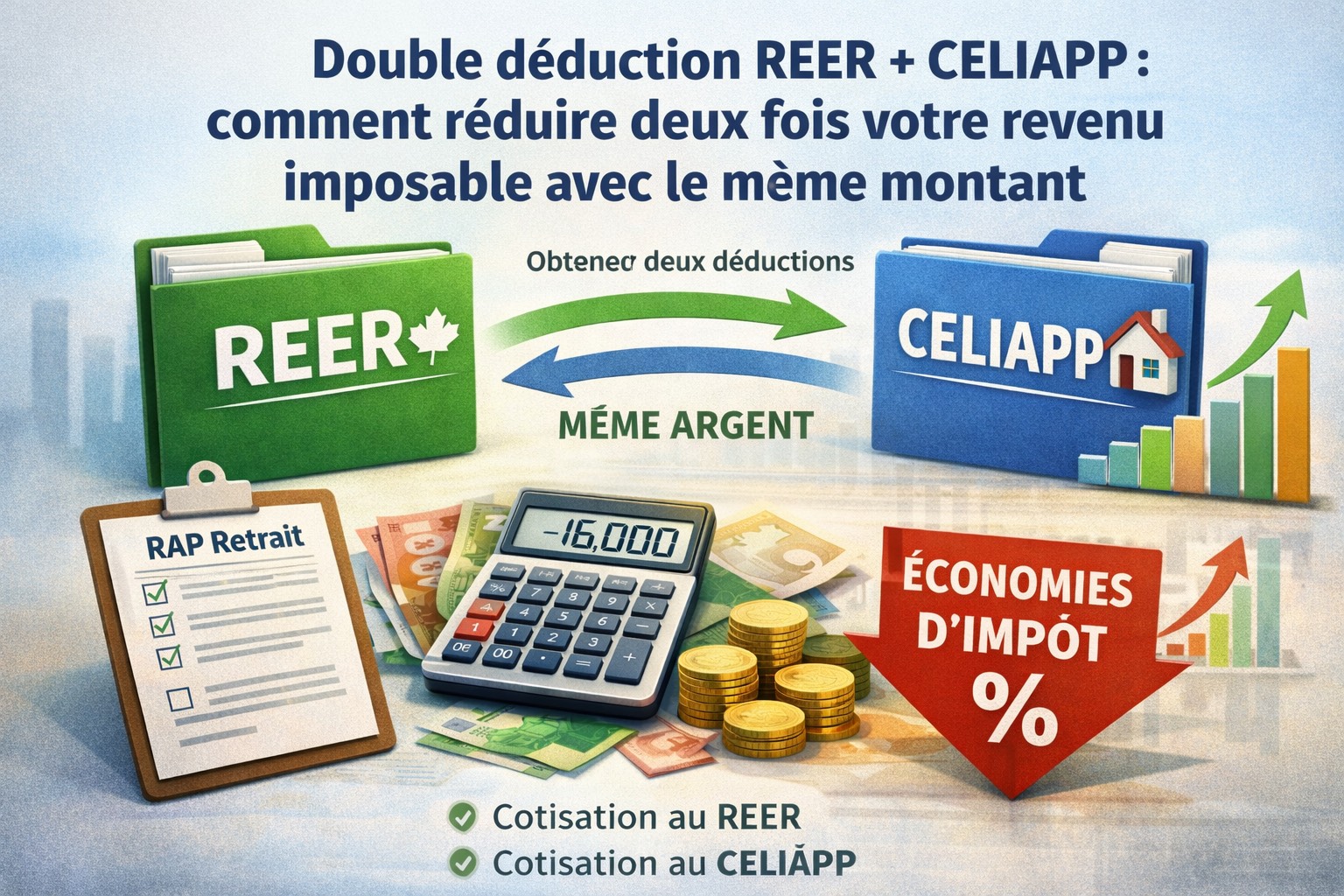

3) RAP (REER) — Régime d’accession à la propriété

- Jusqu’à 60 000 $ par personne (donc 120 000 $ pour un couple) sans impôt au retrait, si achat admissible.

- Stratégie : caler le retrait au plus près de la signature pour optimiser la trésorerie. Le remboursement au REER reprend plus tard, selon les règles en vigueur.

4) CELIAPP — Compte d’Épargne Libre d’Impôt pour l’Achat d’une Première Propriété

- 8 000 $ par an et 40 000 $ à vie ; cotisations déductibles, retraits non imposables si achat admissible.

- Puissance du duo : CELIAPP + RAP = effet de levier maximal sur la mise de fonds et sur la prime d’assurance(souvent plus basse quand l’apport augmente).

Exemple budgétaire simple avec le taux fixe 5 ans à 4,04 %

Hypothèses de calcul : taux annuel fixe 4,04 %, capital emprunté 400 000 $ ou 500 000 $, amortissement 25 ans vs 30 ans.

- 400 000 $ sur 25 ans : ≈ 2 120 $ / mois

- 400 000 $ sur 30 ans : ≈ 1 919 $ / mois

- Économie de trésorerie mensuelle : ≈ 200 $

- Intérêts totaux sur toute la durée :

- 25 ans : ≈ 236 058 $

- 30 ans : ≈ 290 803 $

- Différence : ≈ 54 745 $ de plus en 30 ans

- 500 000 $ sur 25 ans : ≈ 2 650 $ / mois

- 500 000 $ sur 30 ans : ≈ 2 399 $ / mois

Conseils pratiques par profil

Premier acheteur

- Plan en 3 étapes :

- Constituer la mise de fonds (CELIAPP + RAP),

- Optimiser les ratios (amortissement 30 ans si nécessaire),

- Préautorisation ferme avant visites.

- Copropriété : viser des syndicats bien gérés (procès-verbaux récents, fonds de prévoyance, études techniques).

- Maison : cibler le “prêt à habiter” la première année ; conserver une réserve après frais de clôture.

Investisseur (plex et locatif)

- Sans jargon : s’assurer que les loyers nets couvrent l’hypothèque + l’entretien courant.

- Travaux programmés : toiture, maçonnerie, plomberie, électricité, stationnement ; bâtir une enveloppe réaliste.

- Taux : un fixe 5 ans stabilise le cash-flow et évite les mauvaises surprises à court terme.

Vendeur

- Prix juste dès J+0 : c’est le meilleur accélérateur de délai et la garantie d’attirer des acheteurs qualifiés.

- Dossier vendeur : factures d’entretien, améliorations énergétiques, garanties ; tout ce qui rassure se monétise.

- Calendrier : soigner la fenêtre de mise en marché et la logistique de visites.

Points de vigilance (expliqués simplement)

- Dispersion par quartier : deux rues voisines peuvent évoluer différemment. Regarder écoles, transports, chantiers, services.

- Copropriétés : un fonds de prévoyance trop faible peut entraîner une cotisation spéciale. Anticiper.

- Taux : un fixe sécurise le budget ; un variable peut alléger au départ mais exige une tolérance au risque.

- Capacité de remboursement : l’amortissement 30 ans est un outil d’accès, pas une fin en soi. Programmer des prépaiements pour limiter le coût total.