Par Vincent Le Saux, courtier hypothécaire | Publié le 24 juin 2026 | Lecture : 13 minutes

Le trajet de l’argent de Julie et Marc-Antoine en trois semaines : 88 000 $ sortent de leurs REER sans impôt, 32 000 $ transitent par leurs CELIAPP, et le fisc leur renvoie plus de 12 100 $, dès 60 jours après le notaire dans le meilleur des cas.

Le mois dernier, Julie et Marc-Antoine m’ont téléphoné avec la question que j’entends presque chaque semaine : « Vincent, on a 62 000 $ et 28 000 $ dans nos REER, est-ce qu’on peut s’en servir pour acheter notre première maison? » Ma réponse les a laissés sans voix. Non seulement ils pouvaient en sortir 88 000 $ sans payer un sou d’impôt, mais en faisant transiter 32 000 $ de ce montant par leurs CELIAPP ouverts deux ans plus tôt, le fisc leur enverrait en plus un chèque de plus de 12 100 $. Ils m’ont demandé de répéter. Deux fois. La troisième fois, je les ai entendus chercher un crayon. Résultat : 88 000 $ de mise de fonds chez le notaire pour une maison de 930 000 $, alors que le minimum exigé par la loi était de 68 000 $. Sans leurs REER, l’achat était tout simplement hors de portée. Vous retrouverez leur dossier complet plus bas, chiffres à l’appui.

Je les comprends. Sur papier, ça ressemble à un tour de passe-passe. En réalité, c’est une mécanique parfaitement prévue par la loi fédérale, qui combine deux régimes que la plupart des gens croient concurrents : le RAP et le CELIAPP. Depuis 2023, l’Agence du revenu du Canada confirme noir sur blanc qu’on peut utiliser les deux pour la même propriété. Et pourtant, sur les centaines de dossiers de premiers acheteurs qui passent sur mon bureau chaque année, je peux compter sur les doigts d’une main ceux qui arrivent avec la séquence déjà en place. Pas parce qu’elle est compliquée. Parce que personne ne leur en a parlé.

Leur cas n’a d’ailleurs rien d’exceptionnel : un couple dont les REER sont bien garnis peut se présenter chez le notaire avec jusqu’à 120 000 $ sortis sans un sou d’impôt. Voici comment, avec les délais légaux exacts, les montants maximums et des exemples chiffrés bien de chez nous.

Premier achat? Trois mots à apprivoiser avant de continuer. Le REER, c’est votre compte d’épargne retraite, celui où chaque cotisation réduit votre impôt. Le RAP, c’est la permission que la loi vous donne d’en sortir de l’argent sans impôt pour acheter une première maison, à une condition capitale : les sommes doivent avoir dormi au moins 90 jours dans le REER, sinon leur déduction est refusée. Et le CELIAPP, c’est un compte créé en 2023 spécialement pour les premiers acheteurs : déduction quand l’argent entre, aucun impôt quand il sort. C’est tout ce qu’il faut savoir pour suivre le reste.

60 000 $ par personne : le plafond que tout le monde croit encore à 35 000 $

Le Régime d’accession à la propriété (RAP) permet à chaque acheteur admissible de retirer jusqu’à 60 000 $ de ses REER, sans retenue d’impôt à la source et sans que le montant s’ajoute à son revenu imposable. Ce plafond s’applique par personne : un couple peut donc mobiliser 120 000 $ pour la même maison. Beaucoup de clients ont encore en tête l’ancien plafond de 35 000 $. Il a été relevé à 60 000 $ pour les retraits effectués après le 16 avril 2024, et bien des gens qui ont « rapé » avant cette date ne réalisent pas l’ampleur du changement.

Pour comprendre ce que ça représente : si vous retiriez ces 60 000 $ de votre REER de façon ordinaire avec un salaire de 70 000 $, vous laisseriez plus de 20 000 $ à l’impôt. Avec le RAP, vous ne laissez rien, à condition de respecter les règles du jeu.

Les conditions principales sont les suivantes :

- Être considéré comme premier acheteur, c’est-à-dire ne pas avoir habité une habitation dont vous ou votre conjoint étiez propriétaire au cours des quatre années civiles précédentes;

- Détenir une entente écrite pour acheter ou construire une habitation admissible au Canada (une promesse d’achat acceptée fait l’affaire);

- Avoir l’intention d’occuper la propriété comme résidence principale dans l’année qui suit l’achat;

- Respecter la règle des 90 jours : toute cotisation REER doit être restée dans le compte au moins 90 jours avant le retrait, sinon la déduction correspondante est refusée.

Le retrait se fait avec le formulaire T1036, remis à votre institution financière. Vous pouvez d’ailleurs faire plusieurs retraits, chez plusieurs institutions, tant que le total ne dépasse pas 60 000 $ et que tout se passe dans la même année civile ou en janvier de l’année suivante.

Les délais imposés par la loi : ce que le fisc surveille

C’est ici que les dossiers se gagnent ou se perdent. Le RAP et le CELIAPP imposent tous les deux un calendrier précis, et je vous assure que l’ARC le vérifie.

Premier repère : vous devez acquérir la propriété au plus tard le 1er octobre de l’année qui suit celle du retrait. Un retrait fait en août 2026 vous laisse donc jusqu’au 1er octobre 2027 pour signer chez le notaire. À l’inverse, le retrait ne peut pas arriver trop tard : il doit être fait au plus 30 jours après la date d’acquisition. Passé ce délai de 30 jours après l’acte notarié, plus rien ne sort du REER sous le RAP.

Deuxième repère : le remboursement. Le RAP est un prêt que vous vous faites à vous-même. Il se rembourse sur 15 ans, à raison d’un quinzième par année, soit 4 000 $ par année pour un retrait complet de 60 000 $. Et attention, voici un changement que bien des acheteurs de 2026 n’ont pas vu venir : le congé de remboursement de cinq ans accordé pendant la période 2022 à 2025 est terminé. Pour un retrait effectué en 2026, les remboursements recommencent à courir dès la deuxième année suivant le retrait. Concrètement, vous rapez en 2026, vous remboursez à partir de 2028. Chaque année où vous ne remboursez pas votre quinzième, le montant s’ajoute tout simplement à votre revenu imposable.

Le détour à 12 100 $ : la partie que votre banque ne vous expliquera pas

Maintenant, la partie surprenante. Le CELIAPP (compte d’épargne libre d’impôt pour l’achat d’une première propriété) donne droit à des cotisations de 8 000 $ par année, jusqu’à 40 000 $ à vie, et chaque dollar cotisé est déductible de votre revenu, exactement comme un REER. La sortie, elle, est libre d’impôt quand il s’agit d’un retrait admissible pour votre première maison. Déduction à l’entrée, aucun impôt à la sortie : c’est le seul compte au Canada qui offre les deux.

Là où ça devient franchement spectaculaire, c’est que rien n’oblige l’argent que vous cotisez au CELIAPP à venir de votre paie. Il peut très bien venir… de votre retrait RAP. Suivez la trajectoire du dollar, parce qu’elle vaut le détour : il sort du REER sans impôt grâce au RAP, il entre dans le CELIAPP et génère une déduction toute neuve, puis il ressort du CELIAPP libre d’impôt deux semaines plus tard pour votre mise de fonds. Le même billet de banque n’a fait que passer, il n’a jamais quitté votre patrimoine, et le fisc vous rembourse environ 36 % de son montant. Chaque tranche de 8 000 $ rapporte environ 2 890 $; pour Julie et Marc-Antoine, avec 16 000 $ chacun et leurs salaires, le détour vaut plus de 12 100 $. Vous avez bien lu : on vous paie pour faire circuler votre propre argent dans le bon ordre.

⚠ LE PIÈGE DU TRANSFERT DIRECT

Votre institution vous proposera peut-être de transférer directement votre REER vers votre CELIAPP. C’est permis, mais ce transfert ne donne droit à aucune déduction. Zéro. C’est précisément le détour par le RAP, avec une cotisation en argent comptant, qui crée la déduction. Deux chemins pour le même dollar, et seulement un des deux vous rembourse de l’impôt.

Et voici le plus troublant : votre banque ou votre conseiller ne le sait probablement pas. Cette séquence ne figure dans aucune brochure, aucun dépliant, aucune formation de comptoir. Elle demande de connaître les règles fines de deux régimes à la fois, et c’est exactement le genre de détail qui sépare un produit bancaire d’une vraie stratégie de financement.

Deux règles techniques rendent la manoeuvre fluide. D’abord, contrairement au REER, le CELIAPP n’a aucune règle de 90 jours : vous pouvez cotiser un lundi et faire votre retrait admissible le vendredi de la semaine suivante, et la déduction reste pleinement acquise. Ensuite, une règle capitale : les cotisations versées après votre premier retrait admissible ne sont plus jamais déductibles. L’ordre des opérations n’est donc pas négociable. On cotise d’abord, on retire ensuite. Retenez la logique d’ensemble : le but de toute la séquence est de cumuler les deux avantages, le retrait sans impôt du RAP et les déductions du CELIAPP (et du REER quand on y cotise du neuf, à condition de respecter les 90 jours). Un montage qui sacrifie une déduction est un montage raté, et chaque scénario de cet article est construit pour qu’aucune ne soit perdue.

Dernier point de calendrier : le CELIAPP ne donne pas droit à la période de 60 jours du REER. Une cotisation faite en février 2027 ne sera jamais déductible pour 2026. Si votre achat se passe en 2026, la cotisation doit entrer dans le compte avant le 31 décembre 2026 pour réduire l’impôt de 2026.

Une précision importante, parce qu’elle surprend presque tout le monde : ces droits de 8 000 $ ne commencent à s’accumuler que l’année où vous ouvrez le compte. Rien n’est rétroactif, contrairement au CELI qui vous crédite des droits depuis vos 18 ans. Et les droits inutilisés se reportent, mais avec un plafond de 8 000 $ : dans une même année, vous ne pourrez donc jamais cotiser plus de 16 000 $, soit les 8 000 $ de l’année en cours plus 8 000 $ reportés au maximum. Ouvrir son CELIAPP en janvier et acheter en septembre de la même année donne 8 000 $ de droits. L’avoir ouvert en décembre de l’année précédente, même avec 100 $, en donne 16 000. Chaque année d’avance vaut littéralement de l’argent, jusqu’au plafond à vie de 40 000 $.

Vous avez déjà un CELIAPP? C’est encore mieux

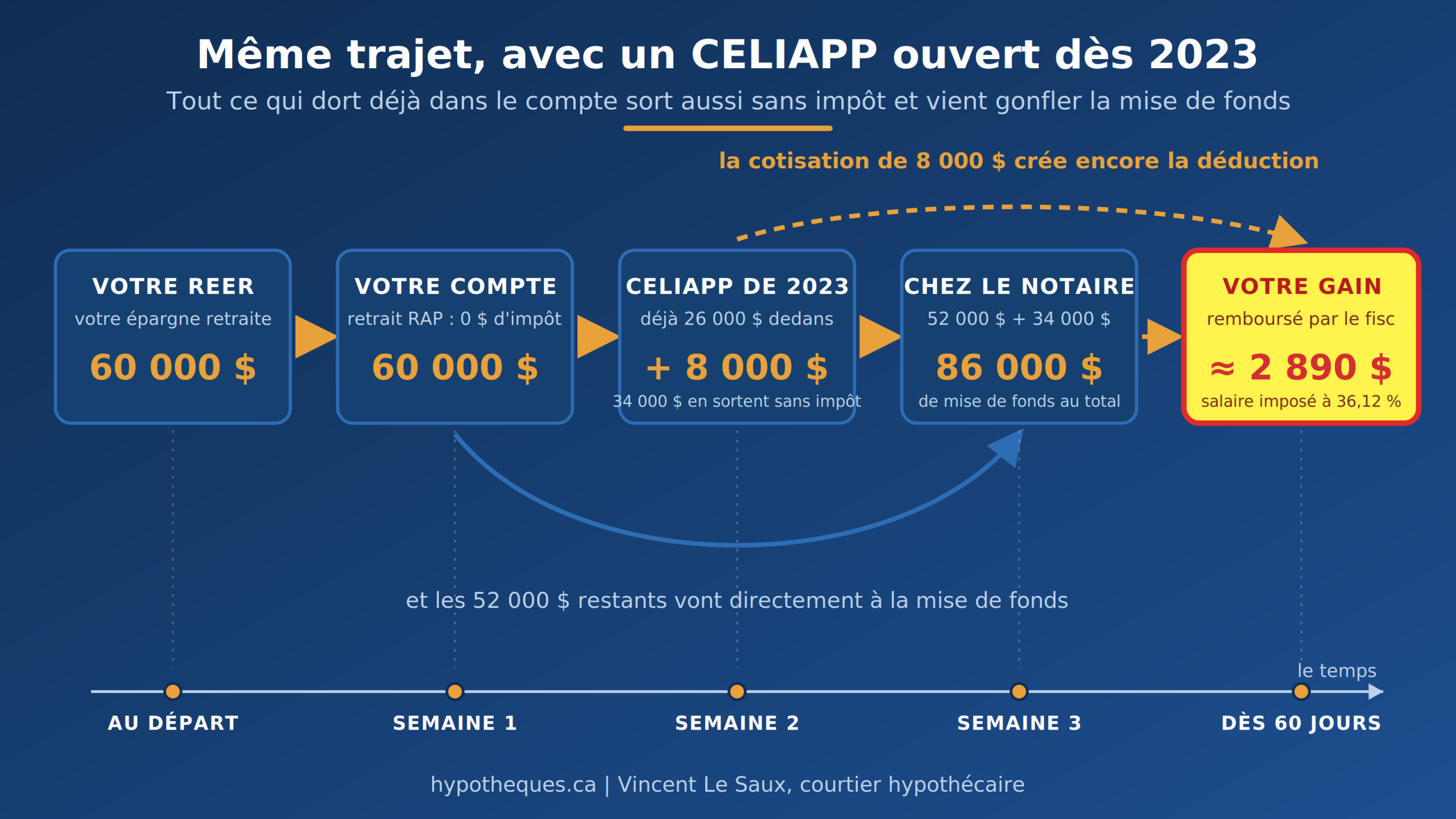

Beaucoup de clients pensent que cette stratégie ne s’applique pas à eux parce que leur CELIAPP existe déjà et contient déjà de l’argent. C’est exactement l’inverse. Tant que vous n’avez pas atteint le plafond à vie de 40 000 $, il vous reste des droits à remplir avec l’argent du RAP : ceux de l’année en cours, plus vos droits reportés s’il y en a. Et tout ce qui dort déjà dans le compte, cotisations comme rendements, sortira de toute façon sans impôt au moment de l’achat. Un CELIAPP déjà garni ne réduit pas la manoeuvre, il la démultiplie.

Prenez Étienne, un de mes clients qui a eu le réflexe d’ouvrir son CELIAPP en avril 2023, dès le lancement du régime, et d’y verser 8 000 $ chaque année. En 2026, son compte affiche environ 26 000 $ avec les rendements, et il lui reste ses 8 000 $ de droits de l’année. Le jour où sa promesse d’achat est acceptée, il rape 60 000 $ de son REER, glisse 8 000 $ dans le CELIAPP, attend quelques jours, puis vide le compte : 34 000 $ en sortent sans un sou d’impôt. Chez le notaire, il dépose 86 000 $ de mise de fonds. Et il a profité de la déduction de 8 000 $ chaque année depuis 2023, celle de 2026 comprise.

Un CELIAPP ouvert dès 2023 et garni au fil des ans : les 26 000 $ déjà accumulés sortent aussi sans impôt, et la mise de fonds grimpe à 86 000 $ pour une seule personne.

La ligne du temps qui respecte la loi

Huit étapes, dans cet ordre. Les étapes 5 et 7 sont celles où les erreurs coûtent le plus cher.

Reprenons la séquence au complet pour un achat dont la signature chez le notaire est prévue à la mi-septembre 2026 :

- Dès que possible, idéalement des mois d’avance : ouvrir le CELIAPP, même avec 100 $. Les droits de cotisation de 8 000 $ par année ne commencent à s’accumuler qu’à l’ouverture du compte. Un compte ouvert en 2025 donne 16 000 $ de droits en 2026.

- Au moins 90 jours avant le retrait RAP : vos dernières cotisations REER doivent être en place. Après cette date, on ne touche plus au REER.

- Promesse d’achat acceptée : vous détenez l’entente écrite exigée par les deux régimes. Le compte à rebours démarre.

- Semaine 1 : retrait RAP de 60 000 $ avec le formulaire T1036. L’argent arrive dans votre compte sans aucune retenue.

- Semaine 2 : cotisation au CELIAPP, de 8 000 $ à 16 000 $ selon vos droits, prise à même le retrait RAP. C’est elle qui déclenche la déduction.

- Semaine 3 : retrait admissible du CELIAPP avec le formulaire RC725. Tout le solde sort libre d’impôt, rendement compris.

- Jour J : signature chez le notaire. Rappel des bornes légales : l’acquisition doit survenir avant le 1er octobre de l’année suivant le retrait, et les retraits RAP et CELIAPP peuvent aussi se faire jusqu’à 30 jours après l’acte, mais jamais au-delà.

- Ensuite : emménager dans l’année, réclamer la déduction CELIAPP dans la déclaration produite au printemps suivant, et prévoir le premier remboursement RAP pour la deuxième année après le retrait, donc 2028 pour un retrait en 2026.

Un mot sur la dernière étape, le « dès 60 jours ». Contrairement aux autres, elle ne dépend pas de la date de votre signature chez le notaire : le remboursement est déclenché par votre déclaration de revenus. Le scénario le plus rapide ressemble à ceci : vous cotisez et achetez en fin d’année, vous transmettez votre déclaration en ligne dès l’ouverture du service en février, le dépôt direct suit environ deux semaines plus tard, et l’argent est dans votre compte à peine plus de 60 jours après le notaire. À l’autre extrême, un achat en janvier peut faire attendre le remboursement plus d’un an, parce que la déclaration de cette année-là ne se produit qu’au printemps suivant. C’est la seule étape du trajet dont vous ne contrôlez qu’à moitié le calendrier.

Enfin, presque. Un conseil que je donne souvent : plutôt que d’attendre le printemps, vous pouvez demander une réduction des retenues à la source avec les formulaires T1213 au fédéral et TP-1016 au Québec. La déduction se transforme alors en paies plus grosses dès les semaines qui suivent l’approbation, au moment précis où un nouveau propriétaire en a le plus besoin.

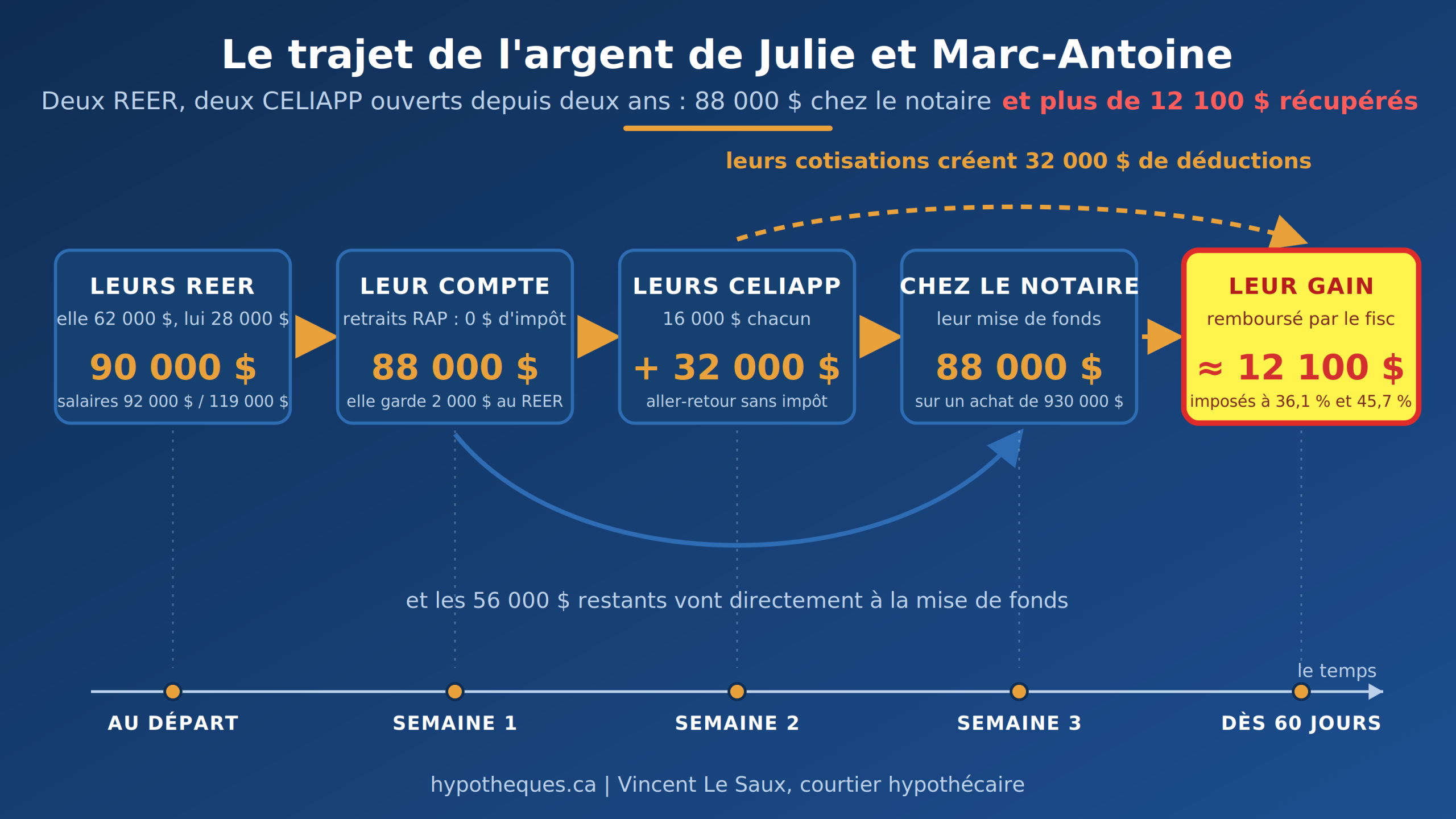

Julie et Marc-Antoine : 88 000 $ chez le notaire et plus de 12 100 $ d’impôt récupérés

En résumé. Salaires de 92 000 $ pour elle et 119 000 $ pour lui, REER de 62 000 $ et 28 000 $, CELIAPP ouverts depuis deux ans. Julie rape 60 000 $ et garde 2 000 $ dans son REER; Marc-Antoine rape ses 28 000 $ au complet, car le RAP ne crée pas d’argent, il libère ce que le REER contient, même loin du plafond. Total chez le notaire : 88 000 $ pour un achat de 930 000 $ avec prêt assuré, alors que la mise de fonds minimale (5 % jusqu’à 500 000 $, puis 10 % sur l’excédent) était de 68 000 $. Leurs CELIAPP « oubliés » donnent 16 000 $ de droits chacun : environ 5 780 $ récupérés pour Julie (tranche à 36,12 %) et 6 385 $ pour Marc-Antoine (tranche à 45,71 %), plus de 12 100 $ pour le ménage. Remboursements RAP dès 2028 : 4 000 $ pour elle, 1 867 $ pour lui.

Revenons au coup de téléphone du début et déroulons le dossier au complet. Julie est enseignante et gagne 92 000 $ par année. Dix ans de cotisations patiemment accumulées lui donnent 62 000 $ de REER. Son conjoint Marc-Antoine travaille en technologies de l’information à 119 000 $ par année, mais son REER à lui n’affiche que 28 000 $ : il a commencé plus tard, et personne ne lui en tiendra rigueur. Ensemble, ils visent une maison de 930 000 $ sur la Rive-Sud. Et ils ont un atout dont ils ne soupçonnaient même pas la valeur : il y a deux ans, chacun a ouvert un CELIAPP avec un dépôt symbolique, puis n’y a plus jamais touché.

Ces comptes « oubliés » changent tout. Ouverts depuis deux ans, ils donnent à chacun 16 000 $ de droits de cotisation en 2026 : les 8 000 $ de l’année, plus le report maximal de 8 000 $. La séquence se met en place. Julie rape 60 000 $ et garde 2 000 $ dans son REER. Marc-Antoine rape ses 28 000 $ au complet : le RAP ne crée pas d’argent, il libère ce que le REER contient, même loin du plafond de 60 000 $. Total sur la table : 88 000 $, sans un sou d’impôt. Chacun fait ensuite glisser 16 000 $ vers son CELIAPP, attend quelques jours, puis fait son retrait admissible. Les 88 000 $ arrivent intacts chez le notaire.

Parlons maintenant de la mise de fonds, parce que c’est ici que la stratégie prend tout son sens. Au Canada, le minimum exigé n’est pas un pourcentage unique : c’est 5 % sur la première tranche de 500 000 $ du prix d’achat, puis 10 % sur tout l’excédent, tant que le prix reste sous le plafond de 1,5 million des prêts assurés. Pour leur maison de 930 000 $, le calcul donne 25 000 $ (5 % de 500 000 $) plus 43 000 $ (10 % de 430 000 $), soit une mise de fonds minimale de 68 000 $. Avec leurs 88 000 $, Julie et Marc-Antoine passent le test avec 20 000 $ de coussin pour les frais de départ. Comme leur mise de fonds reste sous les 20 % du prix (186 000 $), leur prêt est assuré : la prime de la SCHL, environ 4 % du montant emprunté, s’ajoute au prêt plutôt que de sortir de leurs poches. Et voici le vrai point de bascule de cette histoire : sans le RAP, ils n’avaient tout simplement pas les 68 000 $ exigés. La maison leur passait sous le nez.

Et le printemps suivant, les déductions CELIAPP tombent. C’est ici que les salaires entrent en jeu, parce qu’une déduction vaut exactement votre taux marginal, c’est-à-dire l’impôt payé sur vos derniers dollars gagnés. Julie, à 92 000 $, se situe dans la tranche à 36,12 % : sa déduction de 16 000 $ ramène son revenu imposable à 76 000 $ sans changer de tranche, donc 16 000 $ × 36,12 % = environ 5 780 $. Marc-Antoine, à 119 000 $, est imposé plus fort : ses derniers dollars tombent dans la tranche à 45,71 %. Sa déduction descend l’échelle des paliers, soit 1 955 $ récupérés à 45,71 %, 8 365 $ à 41,12 % et 5 680 $ à 36,12 %, pour environ 6 385 $. Oui, vous avez bien lu : plus le revenu est élevé, plus chaque dollar déduit rapporte. Total pour le ménage : plus de 12 100 $ récupérés, simplement parce que l’argent a pris le bon chemin plutôt que le chemin direct.

| Revenu imposable 2026 | Impôt sur chaque dollar de plus | Leur tranche |

|---|---|---|

| Jusqu’à 54 345 $ | 25,69 % | |

| 54 345 $ à 58 523 $ | 30,69 % | |

| 58 523 $ à 108 680 $ | 36,12 % | Julie, 92 000 $ de salaire |

| 108 680 $ à 117 045 $ | 41,12 % | |

| 117 045 $ à 132 245 $ | 45,71 % | Marc-Antoine, 119 000 $ de salaire |

Table d’impôt simplifiée pour un résident du Québec en 2026 : taux marginaux combinés fédéral et Québec, abattement de 16,5 % inclus. Source : CQFF.

Leur engagement en retour, à compter de 2028 : 4 000 $ par année de remboursement RAP pour Julie et environ 1 867 $ pour Marc-Antoine, soit à peu près 5 870 $ par année à deux pendant 15 ans. Avec deux bons salaires et une maison qui, sans leurs REER, leur serait passée sous le nez, ces remboursements passent tout seuls.

Thomas : 15 000 $ de REER, un premier CELIAPP, et plus de 5 200 $ récupérés

En résumé. 15 000 $ de REER, premier CELIAPP ouvert aujourd’hui avec 100 $. Son bail se termine en juin 2027 : il aura alors 16 000 $ de droits. Il rape ses 15 000 $, les fait transiter en entier par le CELIAPP, et sa déduction lui rapporte environ 5 230 $, plus du tiers de son REER en argent neuf, de quoi payer la taxe de bienvenue et une partie du notaire. S’il achetait cette année, sans année d’avance, il plafonnerait à 8 000 $ de droits et 2 890 $ de remboursement. Son année de patience vaut 2 340 $, pour un dépôt de 100 $.

Vous vous dites peut-être que tout ça est réservé aux gros REER. Voici Thomas, 29 ans, 70 000 $ par année, et un REER de 15 000 $ commencé il y a quelques années seulement. Il n’a jamais ouvert de CELIAPP. Son bail se termine en juin 2027, il n’est donc pas pressé. C’est exactement ce qui va faire sa force.

Première étape, dès aujourd’hui : ouvrir son CELIAPP avec 100 $. Ce geste de cinq minutes déclenche ses 8 000 $ de droits de 2026, qui se reporteront. Au printemps 2027, quand sa promesse d’achat sur un condo de 300 000 $ sera acceptée, il disposera de 16 000 $ de droits : largement assez pour la suite. Il rape alors la totalité de ses 15 000 $, les fait transiter par le CELIAPP, attend quelques jours, puis retire tout pour sa mise de fonds de 5 %.

Le résultat surprend tout le monde, Thomas le premier : sa déduction de 15 000 $ lui rapporte environ 5 230 $ de remboursement d’impôt. Plus du tiers de son REER lui revient en argent neuf, de quoi couvrir la taxe de bienvenue et une bonne partie des frais de notaire. S’il avait acheté cette année, sans année d’avance au CELIAPP, ses droits auraient plafonné à 8 000 $ et son remboursement à environ 2 890 $. Ouvrir le compte un an plus tôt lui rapporte donc 2 340 $ de plus, pour un dépôt de 100 $. Son remboursement RAP, lui, sera très doux : 1 000 $ par année pendant 15 ans, à compter de la deuxième année suivant son retrait.

Samuel : ni REER ni CELIAPP, et pourtant 6 440 $ récupérés en quatre mois

En résumé. Salaire de 68 000 $, aucun REER, aucun CELIAPP, mais 12 400 $ d’économies et 12 400 $ de droits REER inutilisés. Mois 0 : il cotise ses économies au REER (première déduction) et ouvre son CELIAPP avec 100 $, ce qui débloque 8 000 $ de droits. Mois 3 : la règle des 90 jours est purgée, il rape ses 12 400 $ sans impôt et en fait transiter 8 000 par le CELIAPP (deuxième déduction). Mois 4 : notaire, mise de fonds de 12 400 $ sur un condo de 245 000 $. Déductions totales : 20 400 $, remboursement d’environ 6 440 $, soit plus de la moitié de sa mise de fonds. Remboursement RAP : 827 $ par année dès la deuxième année suivant le retrait.

Dernier profil, et pas le moins spectaculaire. Samuel a 34 ans, gagne 68 000 $ par année et vient de faire une offre sur un condo de 245 000 $ dont la signature est prévue dans quatre ou cinq mois. Quand je lui parle de la stratégie, il me coupe : « Vincent, moi, les REER et les CELIAPP, je n’en ai pas. Ça ne s’applique pas à moi. » C’est l’objection que j’entends le plus souvent, et elle repose sur un malentendu. Les droits de cotisation REER s’accumulent depuis vos tout premiers salaires, que vous ayez ouvert un compte ou non. Son avis de cotisation de l’ARC affiche 12 400 $ de droits inutilisés qui dorment là depuis des années. Et il a justement 12 400 $ d’économies dans son compte.

Le plan tient en deux gestes posés le même jour. Premier geste : il cotise ses 12 400 $ au REER, d’un coup. Cette cotisation crée une déduction de 12 400 $. Deuxième geste : il ouvre son CELIAPP avec 100 $, ce qui débloque immédiatement ses 8 000 $ de droits de l’année. Puis il attend. C’est ici que son échéancier de quatre à cinq mois devient parfait : la règle des 90 jours exige que l’argent dorme trois mois dans le REER avant un retrait RAP, ni plus ni moins. Au mois 3, il rape ses 12 400 $ sans un sou d’impôt, en glisse 8 000 dans le CELIAPP (deuxième déduction), attend quelques jours, retire tout, et se présente chez le notaire au mois 4 avec sa mise de fonds complète de 12 400 $, soit 5 % du prix.

Faisons le calcul ensemble, parce qu’il est beau. Ses déductions totalisent 20 400 $ et son revenu imposable passe de 68 000 $ à 47 600 $, en descendant trois marches de l’escalier fiscal : 9 477 $ récupérés à 36,12 %, soit 3 423 $; puis 4 178 $ à 30,69 %, soit 1 282 $; puis 6 745 $ à 25,69 %, soit 1 733 $. Total : environ 6 440 $ de remboursement. Relisez bien : Samuel n’avait ni REER ni CELIAPP il y a quatre mois, et le fisc lui renvoie plus de la moitié de sa mise de fonds. Ses économies n’ont jamais quitté son patrimoine, elles ont simplement traversé deux comptes dans le bon ordre, et chaque dollar a travaillé deux fois : une fois dans le REER, une deuxième fois dans le CELIAPP pour 8 000 d’entre eux.

Parti de zéro compte, Samuel transforme 12 400 $ d’économies en 12 400 $ de mise de fonds plus un remboursement d’environ 6 440 $, grâce à deux déductions sur les mêmes dollars.

Deux conditions pour reproduire son parcours : avoir des économies à faire transiter, et vérifier vos droits REER inutilisés sur votre avis de cotisation ou dans Mon dossier de l’ARC avant de cotiser. Et un rappel de calendrier : sans les 90 jours de délai, la déduction REER saute. Si votre signature est dans moins de trois mois, le détour par le REER n’est plus possible, mais celui par le CELIAPP le reste. Le prix en retour est modeste : un remboursement RAP de 827 $ par année pendant 15 ans, à compter de la deuxième année suivant le retrait.

Les pièges qui peuvent tout faire dérailler

En vingt ans de dossiers hypothécaires, j’ai vu chacune de ces erreurs coûter cher à quelqu’un. Les voici, pour que vous ne fassiez pas partie de la liste.

- Cotiser au REER trop tard. Une cotisation faite moins de 90 jours avant le retrait RAP perd sa déduction. Si vous prévoyez raper au printemps, vos cotisations de février sont à risque.

- Cotiser au CELIAPP après le retrait. Toute cotisation versée après votre premier retrait admissible ne sera plus jamais déductible. L’ordre est sacré : cotisation d’abord, retrait ensuite.

- Confondre transfert et cotisation. Le transfert direct REER vers CELIAPP est légal mais fiscalement stérile. Seule la séquence RAP puis cotisation en argent donne droit à la déduction.

- Rater la fenêtre des 30 jours. Un client m’a déjà appelé cinq semaines après sa signature pour raper. Trop tard, définitivement. Les retraits doivent précéder l’acte ou le suivre d’au plus 30 jours.

- Oublier que le remboursement RAP reprend vite. Retrait en 2026, premier remboursement en 2028. Le congé de cinq ans, c’était pour les retraits de 2022 à 2025. Prévoyez les 4 000 $ annuels dans votre budget dès maintenant.

RAP ou CELIAPP : les deux régimes côte à côte

| RAP (REER) | CELIAPP | |

|---|---|---|

| Maximum | 60 000 $ par personne | 8 000 $ par année, 40 000 $ à vie |

| Impôt au retrait | Aucun (retrait admissible) | Aucun (retrait admissible), rendement compris |

| Remboursement | Obligatoire, 15 ans, dès la 2e année suivant le retrait | Aucun, jamais |

| Délai sur les cotisations | 90 jours avant le retrait | Aucun délai, mais cotiser avant le premier retrait |

| Date limite d’acquisition | 1er octobre de l’année suivant le retrait | 1er octobre de l’année suivant le retrait |

| Formulaire | T1036 | RC725 |

| Cumul pour la même maison | Oui, les deux régimes se combinent depuis 2023 | |