Comment transformer votre prêt hypothécaire en moteur d’investissement

Par Vincent Le Saux, courtier hypothécaire accrédité (Manœuvre Smith) | Hypotheques.ca

Au Canada, les intérêts du prêt hypothécaire qui finance votre résidence ne donnent droit à aucune déduction fiscale. À l’inverse, les intérêts d’un emprunt contracté pour investir et produire un revenu se déduisent de votre impôt. Toute la Manœuvre Smith tient dans cet écart. L’idée consiste à remplacer progressivement une dette qui ne vous rapporte rien sur le plan fiscal par une dette qui travaille pour vous, et à bâtir au passage un portefeuille de placements.

Mise au point dans les années 1980 par Fraser Smith, puis remise au goût du jour par son fils Robinson Smith, cette stratégie attire de plus en plus de propriétaires. Elle réclame toutefois de la méthode, un produit hypothécaire adapté et une vraie lucidité sur les risques. Voyons comment elle fonctionne, puis comment ses accélérateurs permettent d’aller plus vite et plus loin.

L’essentiel en bref

| La Manœuvre Smith rend déductibles d’impôt les intérêts liés à votre résidence, en les transformant en intérêts d’emprunt pour investir. |

| Elle repose sur un prêt hypothécaire réavançable, dont la portion marge est désormais plafonnée à 65 % de la valeur de la propriété. |

| Chaque remboursement de capital libère du crédit que vous réinvestissez dans un compte non enregistré. |

| Cinq accélérateurs permettent de convertir la dette plus vite : amorcer la pompe, barrage de liquidités, permutation de dette, détournement de liquidités et réinvestissement des dividendes. |

| Au Québec, la déduction provinciale se limite au revenu de placement de l’année; l’excédent se reporte. |

Le principe fiscal en une phrase

Une règle simple gouverne la stratégie. Les intérêts d’un emprunt sont déductibles quand l’argent sert à générer un revenu imposable, par exemple des dividendes ou des intérêts de placement. Les intérêts de votre prêt résidentiel, eux, ne le sont jamais. La Manœuvre Smith organise donc le passage méthodique de la première catégorie vers la seconde.

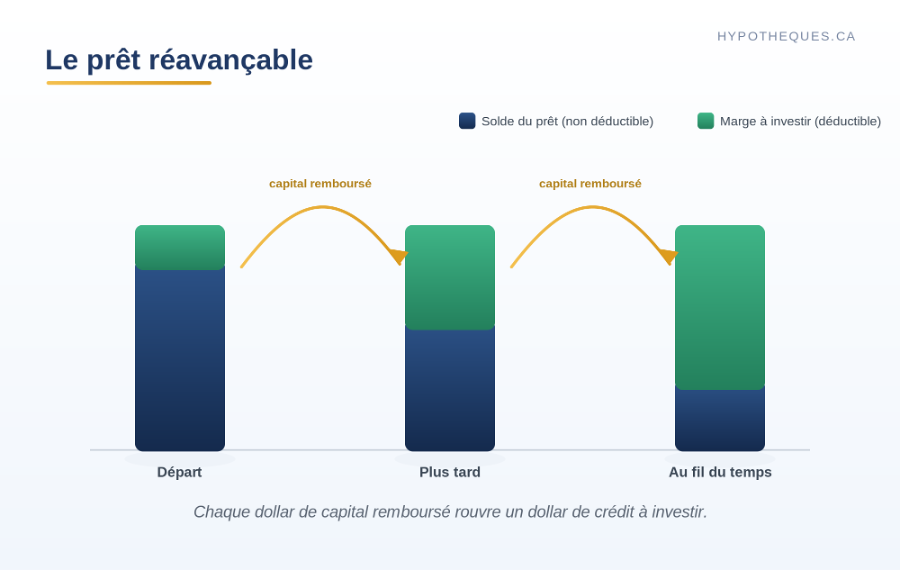

Le moteur : le prêt hypothécaire réavançable

Tout commence par le bon outil. Il vous faut un prêt hypothécaire réavançable, soit un prêt couplé à une marge de crédit, ou ligne de crédit, garantie par votre maison. Sa particularité tient à un mécanisme automatique : chaque fois que vous remboursez une part de capital, la limite disponible de votre marge augmente d’autant.

Prenons un cas concret. Votre solde hypothécaire s’élève à 300 000 $ et vous remboursez 1 000 $ de capital ce mois. Votre marge vous ouvre aussitôt 1 000 $ de crédit supplémentaire. C’est cet espace qui alimente toute la stratégie.

Une nuance réglementaire importante mérite d’être connue. La portion réavançable, celle qui se recharge à chaque remboursement de capital, prend la forme d’une marge de crédit garantie par votre maison. Elle est désormais plafonnée à 65 % de la valeur de la propriété, contre 80 % auparavant. Le financement total peut toujours atteindre 80 % de la valeur, mais la tranche située entre 65 % et 80 % s’amortit comme un prêt classique et ne se réavance pas. Autrement dit, le cœur de la stratégie repose sur cette marge réavançable plafonnée à 65 %, ce qui rend le choix du produit et la structure de départ encore plus déterminants.

Un point de vigilance s’impose : toutes les marges ne conviennent pas. Le produit doit réavancer le crédit automatiquement, permettre de cloisonner les emprunts d’investissement et les dépenses personnelles, et respecter les exigences de traçabilité de l’Agence du revenu du Canada. Un produit mal choisi peut faire perdre la déductibilité des intérêts, et donc tout l’intérêt de l’opération.

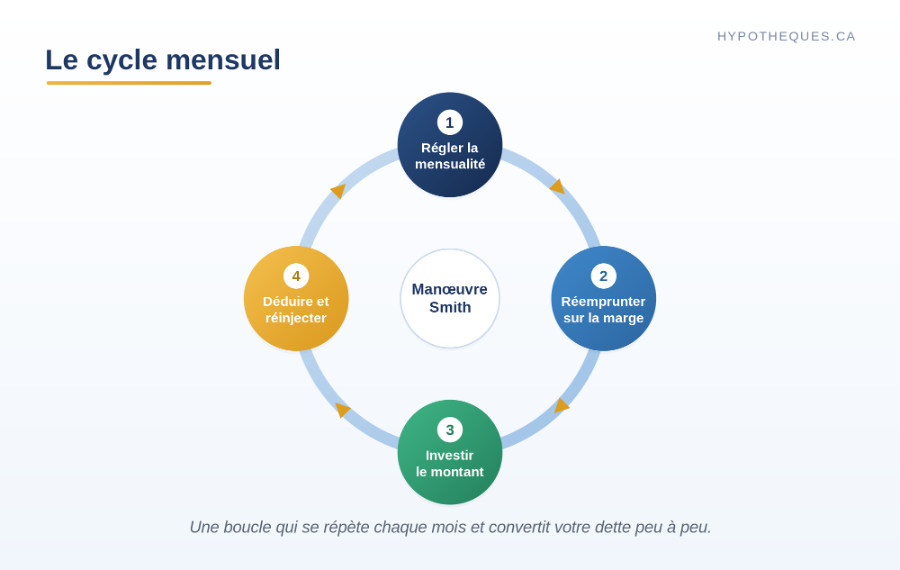

Le cycle de base, étape par étape

La Manœuvre Smith se répète chaque mois, comme une boucle. Quatre gestes la résument.

| 1. | Vous réglez votre mensualité habituelle. La part de capital remboursée libère un espace équivalent sur votre marge de crédit. |

| 2. | Vous réempruntez ce montant sur la marge. |

| 3. | Vous investissez cette somme dans un compte de placement non enregistré, hors REER et CELI, en privilégiant des actifs qui produisent un revenu, comme des actions à dividendes ou des fonds négociés en bourse. |

| 4. | Les intérêts payés sur la portion investie deviennent déductibles. L’économie d’impôt obtenue, ou le remboursement reçu, est ensuite appliquée au capital de votre prêt pour relancer la boucle. |

À chaque tour, une fraction de votre dette non déductible se convertit en dette déductible, pendant que votre portefeuille grossit. Répété sur une vingtaine d’années, le mécanisme finit par transformer l’essentiel de votre prêt.

Les accélérateurs : passer la vitesse supérieure

La boucle de base se déroule sans le moindre apport d’argent neuf. Son rythme dépend toutefois du seul remboursement de capital, ce qui reste lent dans les premières années. Les accélérateurs servent précisément à convertir la dette plus vite et à mettre vos placements au travail plus tôt. On les emploie seuls ou en combinaison, selon votre situation.

Amorcer la pompe

Au moment de mettre en place votre prêt réavançable, vous disposez parfois d’une valeur nette déjà accessible sur votre marge. Plutôt que d’attendre des années que la boucle se remplisse, vous investissez immédiatement cette somme disponible. Vous prenez ainsi une longueur d’avance et laissez la croissance composée agir plus tôt. C’est le coup d’envoi de la stratégie.

Le barrage de liquidités

Voici sans doute l’accélérateur le plus puissant, en particulier si vous détenez un immeuble locatif ou une entreprise. Le principe : vous dirigez vos revenus locatifs ou professionnels vers le remboursement par anticipation de votre prêt résidentiel, puis vous réempruntez sur la marge pour régler les dépenses de votre immeuble ou de votre activité. Vos sorties d’argent restent identiques, mais elles passent désormais par un emprunt déductible, tandis que votre dette personnelle fond beaucoup plus vite.

La permutation de dette

Vous détenez déjà des placements dans un compte non enregistré ? Vous pouvez les vendre, affecter le produit au remboursement d’une tranche de votre prêt, puis réemprunter aussitôt le même montant sur la marge pour racheter des placements équivalents. Vos investissements restent en place, mais l’emprunt qui les finance devient déductible. Une réserve s’impose toutefois : la vente peut déclencher un gain en capital imposable, qu’il faut anticiper.

Le détournement de liquidités

Si vous avez l’habitude de placer une somme chaque mois à même votre budget, vous pouvez la rediriger d’abord vers le remboursement de votre prêt. L’espace ainsi libéré sur la marge sert ensuite à investir le même montant. Vous placez autant qu’avant, mais une part de votre dette bascule du côté déductible à chaque versement.

Le réinvestissement des dividendes

Vos placements actuels versent des dividendes réinvestis automatiquement ? Au lieu de les réinjecter directement, vous les utilisez pour rembourser une part de votre prêt, puis vous réempruntez ce montant pour investir. Les dividendes continuent de fructifier et participent en prime à la conversion de votre dette.

Deux renforts complémentaires

Deux leviers viennent consolider l’ensemble. Le premier est le remboursement d’impôt : chaque économie fiscale née de la déduction des intérêts s’applique directement au capital de votre prêt, ce qui ouvre encore de l’espace sur la marge. Le second consiste à capitaliser les intérêts de la marge, autrement dit à les laisser se régler à même la marge plutôt que de votre poche, afin de préserver vos liquidités pour rembourser la dette non déductible. Appliqués avec discipline, ces deux gestes raccourcissent nettement la durée de l’opération.

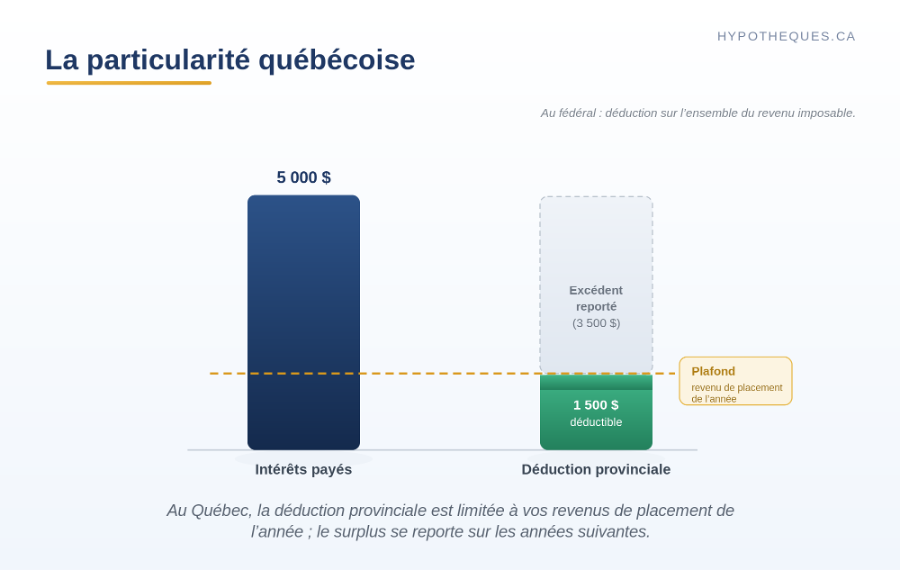

La particularité québécoise à connaître

Un point mérite une attention spéciale pour les propriétaires du Québec. Au fédéral, les intérêts d’un emprunt servant à investir se déduisent de l’ensemble de votre revenu imposable. Au Québec, la règle est plus stricte : la déduction des frais de placement se limite au revenu de placement réellement gagné dans l’année, soit les intérêts, les dividendes et la portion imposable des gains en capital.

Un exemple éclaire la mécanique. Si vous payez 5 000 $ d’intérêts mais que vos placements ne produisent que 1 500 $ de revenu imposable, la déduction provinciale plafonne à 1 500 $ pour l’année. L’excédent n’est pas perdu pour autant : il se reporte sur les années suivantes. Cette règle influence le choix des placements. Des titres ou des fonds qui versent un revenu régulier, par exemple des fonds d’actions à dividendes élevés, se marient souvent mieux avec la stratégie au Québec qu’un produit purement axé sur la croissance.

À qui s’adresse vraiment cette stratégie

La Manœuvre Smith n’a rien d’universel. Elle prend tout son sens pour un propriétaire qui possède une valeur nette suffisante sur son bien, un revenu stable, un horizon de placement d’au moins dix ans et une réelle tolérance au risque. Elle suppose aussi un fonds d’urgence solide et beaucoup de rigueur, car la tenue des registres et la traçabilité des emprunts commandent la déduction.

À l’opposé, elle convient mal à une personne proche de la retraite, à un budget déjà tendu ou à quelqu’un que les reculs de marché empêcheraient de dormir. La vraie question tient en une ligne : votre capacité à maintenir la stratégie pendant plusieurs années de marchés en baisse, sans céder à la panique. Si la réponse vous semble incertaine, mieux vaut s’abstenir ou choisir une approche plus prudente.

Pour un profil plus conservateur, une approche voisine, la mise à part de l’argent, poursuit un objectif comparable de remboursement accéléré avec un risque bien moindre. Les deux logiques peuvent même se combiner dans le temps.

Les risques à garder en tête

Investir avec de l’argent emprunté amplifie les résultats, dans les deux sens. Si vos placements progressent, l’effet de levier joue en votre faveur. S’ils reculent, vous devez tout de même honorer les intérêts de la marge, et votre endettement total demeure élevé. À cela s’ajoutent la sensibilité aux hausses de taux, l’évolution possible des règles fiscales et la charge administrative d’un suivi méticuleux. Aucune de ces contraintes n’est rédhibitoire, mais toutes méritent d’être pesées froidement avant de se lancer.

Questions fréquentes

Qu’est-ce que la Manœuvre Smith ?

La Manœuvre Smith est une stratégie canadienne qui rend déductibles d’impôt les intérêts liés à votre résidence. Vous remboursez votre prêt, vous réempruntez la somme libérée sur une marge de crédit, puis vous l’investissez dans des placements qui produisent un revenu. Les intérêts de cette marge deviennent alors déductibles.

La Manœuvre Smith est-elle légale au Canada ?

Oui. Elle s’appuie sur une règle fiscale reconnue : les intérêts d’un emprunt sont déductibles lorsque l’argent sert à gagner un revenu imposable. La condition essentielle est la traçabilité, soit la capacité de démontrer que chaque dollar emprunté a bien servi à investir.

Quel type de prêt faut-il pour l’appliquer ?

Il faut un prêt hypothécaire réavançable, qui combine un prêt et une marge de crédit qui se recharge à mesure que vous remboursez le capital. Depuis le resserrement des règles, la portion réavançable est plafonnée à 65 % de la valeur de la propriété.

Quelle est la différence entre le Québec et le fédéral ?

Au fédéral, les intérêts d’un emprunt pour investir se déduisent de l’ensemble de votre revenu imposable. Au Québec, la déduction se limite au revenu de placement gagné dans l’année, et l’excédent se reporte aux années suivantes.

Quels sont les principaux risques ?

Vous investissez avec de l’argent emprunté, ce qui amplifie les gains comme les pertes. Vous devez aussi assumer les intérêts de la marge, tenir vos registres avec rigueur et accepter une exposition aux marchés et aux variations de taux.

La Manœuvre Smith convient-elle à tout le monde ?

Non. Elle vise surtout les propriétaires disposant d’une valeur nette suffisante, d’un revenu stable, d’un horizon de placement long et d’une bonne tolérance au risque. Un courtier hypothécaire et un fiscaliste peuvent confirmer si elle correspond à votre situation.

Se faire accompagner

La réussite d’une Manœuvre Smith dépend autant de la qualité du produit hypothécaire que de la rigueur de sa mise en place. C’est précisément le rôle d’un courtier hypothécaire accrédité : vérifier votre admissibilité, sélectionner une marge réavançable réellement adaptée, structurer le financement dans le respect des règles fiscales, puis coordonner le tout avec votre comptable ou votre fiscaliste.

Chez Hypotheques.ca, Vincent Le Saux accompagne les propriétaires qui veulent évaluer cette stratégie et la déployer sans faux pas. En qualité de courtier, il vous oriente vers les bons produits et les bons partenaires. Il ne se substitue pas pour autant à un conseiller juridique ou fiscal : les décisions de cette nature se prennent toujours avec un professionnel du domaine.

Vous voulez savoir si la Manœuvre Smith correspond à votre situation ? Discutons de votre projet. Une simple analyse de votre dossier suffit souvent à déterminer si le jeu en vaut la chandelle.

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal, juridique ou financier personnalisé. Les règles fiscales évoluent et leur application dépend de votre situation. Consultez un professionnel accrédité avant de mettre en place une telle stratégie.